既報のとおり、金融庁では、金融審議会ディスクロージャーワーキング・グループ報告において、「サステナビリティに関する企業の取組みの開示」、「コーポレートガバナンスに関する開示」などに関して、制度整備を行うべきとの提言がなされました。

その提言を踏まえ、「企業内容等の開示に関する内閣府令(以下、「開示布令」といいます)」等の改正、つまり有価証券報告書及び有価証券届出書、Ⅰの部(以下「有価証券報告書等」)の記載事項について、改正が行われる事になりました。

金融庁の発表は、こちらになります。

この改正は、2023年3月31日以後に終了する事業年度に係る有価証券報告書等から適用予定になります。

上場審査においてのヒアリング項目、または上場準備作業や管理実務作業の追加、経営アピール等にも繋がるような事でもあります。

ここでは、この開示布令の改正に関して紹介させていただきます。

なお、本ブログ記事記載段階では、改正する内容が確定していません。内容が決定次第、記事を更新する予定にしております。

また内容等につきましては、保証するものではありません。

一応申し上げておきますが、ブログの中の人は、今回の改正に関係する法律である「女性の職業生活における活躍の推進に関する法律」に関しまして、特にズブの素人です。

一緒に勉強しましょう!

「従業員の状況」の開示の改正

有価証券報告書等には「従業員の状況」という欄が存在します。

ここには会社の従業員数や平均年齢等を記載することになります。

この箇所の開示項目として、「女性の職業生活における活躍の推進に関する法律」に定める公表を行っている会社については、以下の3項目について、改正が行われる模様です。

したがいまして、100名以下の従業員(常時雇用している人数。以下同じ。)の会社、または連結で100名超の従業員を保有していたとしても、グループ企業の全てが従業員100名以下の会社しか存在しない場合は、無関係になりそうです。(私の解釈が間違っていれば、専門家の方、教えて下さい!!何卒よろしくお願いします。)

「管理職に占める女性労働者の割合」を開示

発行会社及びその連結子会社それぞれにおける管理職に占める女性の割合を記載することになりそうです。

なお、管理職の定義は、以下のとおりになっているようです。

- 「管理職」とは、「課長級」または「課長級より上位の役職(役員を除く)」にある労働者

- 「課長級」とは以下のいずれかに該当する者

- 事業所で通常「課長」と呼ばれている者であって、2係以上の組織からなり、若しくは、その構成員が10人以上 ( 課長含む ) の長

- 同一事業所において、課長の他に、呼称、構成員に関係なく、その職務の内容及び責任の程度が「課長級」に相当する者(ただし、一番下の職階ではないこと)

(出所:厚生労働省資料「女性の職業生活における活躍の推進に関する法律」に基づく認定を取得しましょう! 」パンフレットより こちらになります。)

「男性労働者の育児休業取得率」を開示

発行会社及びその連結子会社それぞれにおける男性労働者の育児休業取得率を記載することになりそうです。

また、雇用管理区分(職種、資格、雇用形態、就業形態等の労働者の区分)に把握し、公表することになりそうです。

男性労働者の育児休業取得率は、↓のような計算式になる模様です。

「男性労働者のうち育児休業をした数」÷「男性労働者のうち配偶者が出産した数」

「男女の賃金の差異」を開示

提出会社及びその連結子会社それぞれにおける男女の賃金の差異を記載することになりそうです。

また、雇用管理区分(職種、資格、雇用形態、就業形態等の労働者の区分)に把握し、公表することになりそうです。

賃金の差異については、↓のような計算式になる模様です。

上場準備会社の対応策案

ブログの中の人の認識では、労基法における管理職の考え方と「女性の職業生活における活躍の推進に関する法律」における管理職の定義が異なっている可能性があると考えております。

【社労士や弁護士の方から、ご意見等を伺えれば、ありがたく存じます】

その定義をキチンと切り分けて、対応する必要があると思います。

経営方針、経営環境及び対処すべき課題等

昨今、色々なところに出てきている「サステナビリティ」について記載することになりそうです。

- ガバナンス(サステナビリティ関連のリスク及び機会を監視し、及び管理するためのガバナンスの過程、統制及び手続をいう。)及びリスク管理(サステナビリティ関連のリスク及び機会を識別し、評価し、及び管理するための過程をいう。)について記載すること。

- 戦略(短期、中期及び長期にわたり連結会社の経営方針・経営戦略等に影響を与える可能性があるサステナビリティ関連のリスク及び機会に対処するための取組をいう。3.において同じ。)並びに指標及び目標(サステナビリティ関連のリスク及び機会に関する連結会社の実績を長期的に評価し、管理し、及び監視するために用いられる情報をいう。3.において同じ。)のうち、重要なものについて記載すること。

- 2.の規定にかかわらず、人的資本(人材の多様性を含む。)に関する戦略並びに指標及び目標について、次のとおり記載すること。

- 人材の多様性の確保を含む人材の育成に関する方針及び社内環境整備に関する方針(例えば、人材の採用及び維持並びに従業員の安全及び健康に関する方針等)を戦略において記載すること。

- 記載した方針に関する指標の内容並びに当該指標を用いた目標及び実績を指標及び目標において記載すること。

サステナビリティとコーポレートガバナンス・コード

この改正で影響を受ける会社は、グロース市場への上場を目指す会社ではないかと考えています。

コーポレートガバナンス・コードにおいて、サステナビリティという用語は、原則2-3または補充原則に存在します。

つまりグロース市場へ上場を目指す会社の場合、表向きにはサステナビリティに関して無意識でもOKでした。

しかし、サステナビリティについては、その考えを捨てなければいけなくなったかもしれません。

また今後は、グロース市場へ上場を目指す会社でも、サステナビリティ委員会を設立する事がメジャーになるのかもしれません。

上場準備会社の対応策案

スタートアップ企業のほとんどは、サステナビリティについて何も対応していないと思われます。

一方、大企業ではサステナビリティに対する取組みを行っていることから、まず上場を目指すスタートアップ企業は、サステナビリティに関して大企業がどのような取り組みをしているのかを学習することからスタートすると思われます。

(私であれば、とりあえず大企業が公表しているドキュメント類をパクりますね)

簡単に↓のブログ記事で少し書いておりますのでご参考下さい。

コーポレート・ガバナンスの概要

有価証券報告書等には、「コーポレート・ガバナンスの概要」という項目が存在します。

その項目には、コーポレート・ガバナンスに関する基本的な考え方、組織体制のイメージ図などを記載します。

以下のような項目が新たに追加されそうです。

取締役会や委員会の活動状況の記載と対策

直前期における上場申請会社の取締役会、指名委員会等設置会社における指名委員会及び報酬委員会並びに企業統治に関し提出会社が任意に設置する委員会(指名委員会等設置会社における指名委員会又は報酬委員会に相当する任意の委員会を含む。)の活動状況(開催頻度、具体的な検討内容、個々の取締役又は委員の出席状況等)を記載することになりそうです。

現行では、監査役会(監査等委員会、指名委員会等設置会社にあっては提出会社の監査委員会)が、同様な開示を求められていますが、その開示範囲が取締役会や委員会に拡大したという事になりそうです。

上場申請会社では、直前期あたりから、リスクコンプライアンス委員会を設立して運営する会社が多く存在しますが、今後はそれらの委員会での議事録を整備し、その議事録からⅠの部へピックアップするという作業が必須になりそうです。

内部監査の状況の記載と対策

内部監査の取り組みに関しましても、記載が追加されそうです。

追加される内容は、内部監査の実効性を確保するための取組(内部監査部門が代表取締役のみならず、取締役会並びに監査役及び監査役会に対しても直接報告を行う仕組みの有無を含む。)についてになります。

上場準備会社にとりましての影響については、以下のようになりそうです。

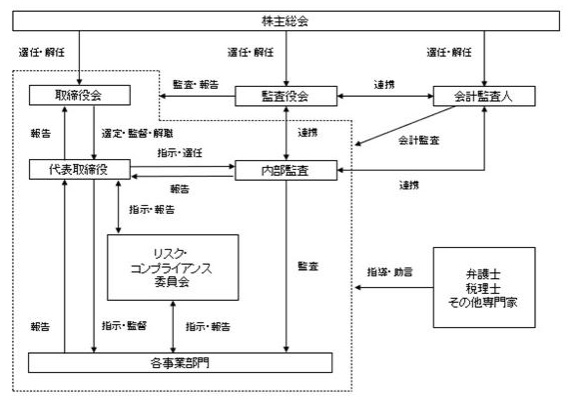

次の図を参考に説明させていただきます。

会社の機関・内部統制の関係図(出所:株式会社ココナラ Ⅰの部より)

上の図は、2021年3月19日に東証マザーズ市場へ上場した株式会社ココナラの図ですが、内部監査担当者と取締役会の間に直接的な報告体制や連携が記載されておりません。

ココナラのⅠの部の図を真っ当に解釈すると、「内部監査が取締役会に直接報告を行う仕組みはありません」と記載することになってしまいます。

とてもかっこ悪いですよね。

上場を目指す会社は、今後、直前期に入ると内部監査が定期的に取締役会や監査役会において、直接報告すべきと考えられます。

なお、コーポレートガバナンス・コードには、補充原則4-13③に同様の内容が記載されております。

補充原則に記載されているという事は、グロース市場への上場を目指す会社にとっては遵守が必須項目ではありませんでしたが、この改正によって、半ば必須になったと解釈できるかもしれません。

「株式の保有状況」の記載と対策

有価証券報告書等には、「株式の保有状況」という項目があります。

これは、会社が他社の株式を保有している場合、その保有目的等を記載する項目になります。

保有目的が発行会社と当該株式の発行者との間の営業上の取引、業務上の提携その他これらに類する事項を目的とするものである場合には、当該事項の概要を記載することになります。

このような項目が追記されるようになった背景等につきましては、↓をご参考ください。

企業内容等開示ガイドラインの改正

開示布令の改正に合わせて、企業内容等開示ガイドラインの一部改正も行われる模様です。

企業内容等開示ガイドラインとは、開示布令や金商法等の法令の適用に当たって、留意すべき事項及び審査・処分の基準・目安等を示したガイドラインになります。

この度、ガイドラインでは、以下のような事が明確に示されそうです。

サステナビリティ情報をはじめとした記載は、会社の将来の情報(以下「将来情報」といいます)の記載については、あくまでも将来のことであるため、記載した将来情報と実際の結果が異なる場合が発生するかもしれません。

将来情報に関する経営者の認識及びその前提となる事実や仮定等について合理的な記載がされる場合や、将来情報について社内で適切な検討を経た上で、その旨が、検討された事実や仮定等とともに記載されている場合には、記載した将来情報と実際の結果が異なる場合でも、直ちに虚偽記載の責任を負うものではないことを明確にすることとします。

まとめ

2023年3月31日以後に終了する事業年度に係る有価証券報告書等から適用される「企業内容等の開示に関する内閣府令」等の改正およびその対応策について紹介させていただきました。

「企業内容等の開示に関する内閣府令」等の改正は、毎年のように行われます。

上場を目指す会社関係者にとりましては、「企業内容等の開示に関する内閣府令」等の改正は、単にⅠの部の開示項目の追加・変更だけではなく、会社の管理業務の追加・変更が含まれる事をご認識下さいますようお願いします。

IPOAtoZでは、毎年紹介させていただく予定です。

IPOAtoZでは、IPO準備に関する情報をTwitterを通じて発信しています。(最近、無駄話も増えてきました。申し訳ありません)

ぜひフォローをお願いします。