主幹事証券会社の公開引受部門、東証や主幹事証券会社の審査部門の担当者は、株式上場前からの不正会計事案が発生した場合、その不正会計内容を学習し、自分の担当会社が同じような不正が行われていないか重点チェックを実施するはずです。

グロース市場に上場しているアジャイルメディア・ネットワーク株式会社(以下「アジャイル」といいます)が株式上場前から不正会計していたことを、2022年4月11日に第三者委員会が公表(以下「報告書」といいます)しました。こちらになります。

この報告書の概要をまとめてみました。

この記事内容については、上場後の不正会計についても記載しています。

アジャイルメディア・ネットワークの不正会計の概要

アジャイルの不正会計は、いくつもパラパラ出てきます。概要と動機は、以下のとおりです。

架空売上の疑義事案

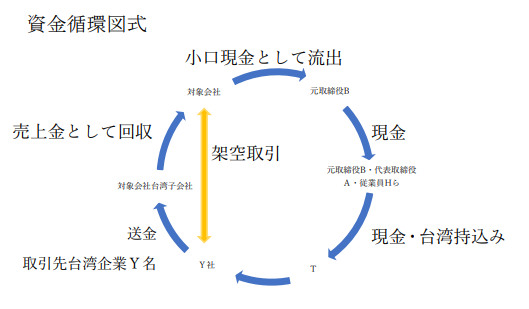

概要:取引先である台湾企業Y社へ納品したと虚偽の売上計上した事案です。

アジャイルは、その売上で回収すべき金銭を、自社小口現金からY社の責任者T氏へ渡して、その現金をT氏からアジャイルへバックさせることで回収を見せかけしたというものです。

イメージは、図1のとおりです。

図1 アジャイルメディア・ネットワークが行ったとされる架空取引イメージ

(出所:「アジャイルメディア・ネットワーク株式会社第三者委員会調査報告書」より)

動機:業績不振による下方修正の回避。

架空発注の疑義事案

概要:元取締役Bが取引先システム会社W及びその子会社に架空発注を行って、その発注代金を着服するという事案です。

したがいまして、会社として、不正会計を行ったというよりも、完全な泥棒ですね。

この行為には、元取締役Bだけではなく、Bの部下や取引先システム会社Wの社長らが関与していたようです。

前述しましたが、元取締役は、逮捕されました。新聞記事は、こちらになります。

また、報告書では、図1にある元取締役B(T氏に現金を渡した人物)が、この架空発注だけではなく、架空取引に乗じてもアジャイルの資金を着服していた可能性があると指摘されています。

動機:元取締役Bの事業資金、飲食、生活資金として使用するため。

売上計上の前倒しの疑義事案

概要:役務提供(納品)が完了していないにもかかわらず、元従業員Iは元従業員Pに指示して、請求書を取引先に送付し、売上計上をしていたという事案です。

元従業員Iは、後に、偽名を使用してZ社に請求書を破棄するよう依頼したりしていたようです。

動機:不明。

費用の繰延の疑義事案

概要:元取締役Bとその指示を受けていた元従業員Lによって、費用を当該年度に計上せず、翌年に計上したという事案です。この両名は、頻繁に、かつ意図的に、費用を本来計上すべき時期に計上しないという処理(期ずれ)を生じさせていたようです。

動機:元取締役Bが不正行為の発覚を回避するために、取締役会への報告や決算額の報告において、業績予想との乖離を最小限に押さえるなどして、他の役員や会計監査人の注意や関心を引かないようにするためとのことです。

カラ出張疑義事案

概要:出張の要否のチェックを受けたり、出張後の報告を求められたりすることがない立場を利用し、カラ出張を作り、旅費交通費相当分を着服するという事案です(不正会計言葉が適切なのかどうかわかりません)。

動機:自らが自由にできる金銭を確保するため。

本件事案の原因・対象会社のコンプライアンス体制の課題

アジャイルでは、いくつもの不正会計がありましたが、報告書では次のような問題点等が書かれています。

取締役会による監視・監督の問題点

架空取引事案においては、対象会社の取締役3名のうち代表取締役A及び元取締役Bの2名が関与していました。

また、社外取締役Dは会計の専門的知識を有する者でありながら、決算期末に突如約4500万円もの売り上げがたち、その後、同売上金の回収が遅れているという事態が発生していたにも拘わらず、同取引について何ら疑問を抱くことがありませんでした。

さらに、架空発注事案については、元取締役B自身の不正でした。

報告書には、取締役会による監視・監督は機能不全に陥っており、取締役会の監視・監督機能が発揮されることがなかったと書かれています。

監査役による監査の機能不全

社外監査役Eは、元取締役Bと直接面談し、不適切な会計処理等の存在を明確に認識していたものの、取締役会や監査役会、会計監査人のいずれにも報告せず、個別に代表取締役に相談することもせず、さらには自身においても何らの調査も行っていませんでした。

また、元社外監査役Fも、元取締役Bから架空売上を打ち明けられたにもかかわらず、その事実を代表取締役Aに仄めかして伝えたのみで、取締役会や監査役会に報告したり、会計監査人に伝えたり、自ら調査するといった対応を一切していませんでした。

報告書には、アジャイルの監査役による監査が完全に機能不全に陥っていたと書かれています。

内部監査の形骸化・不実施

アジャイルの内部監査人は、内部監査の経験がない従業員1名であり、その人がコンサルティング会社等から専門的な指導を受けることもないまま、独学で内部監査を行っていました。

内部監査の内容は、担当部署の部長に対する形式的なヒアリングにとどまり、具体的な問題点を抽出・改善するには足りない内容でした。

その上、2019年に内部監査人が変更になった後は、前内部監査人の監査調書等の日付や担当者名を変えて内部監査報告書や監査調書を形式的に作成したのみで、実際には内部監査を実施していませんでした。

さらに、代表取締役Aが内部監査人に対して内部監査実施の指示等を行った事実も存在しませんでした。

会計監査人作成の監査覚書(マネジメントレター)の指摘事項について、内部監査が実施されていませんでした。

役職員のコンプライアンス意識の問題

社内には、不適切な会計処理の原因となる取引に関与した者だけでなく、不適切な会計処理の存在を知り、あるいはその存在を疑いながら、不適切な会計処理が発覚しないように行動していた者、不適切な会計処理を黙認していた者がいました。

さらに電子データ等の削除行為をして、情報の隠蔽を行っていました。

報告書には、役職員のコンプライアンス意識に問題があると書かれています。

社内規程に関する問題

アジャイルの経理規程では、売上計上基準が「納品や役務提供を伴うものは、納品完了日、役務提供完了日」であると定められているが、納品や役務提供が完了していないにもかかわらず、売上を計上している案件が複数存在した。

つまり、不適切な会計処理の要因のひとつとして、売上計上基準を知らず又は正確に理解していないことが考えられます。

また、アジャイルの国内出張旅費規程では、部長職以上であれば、国内の出張の決定等は自らが決裁できるような定めになっており、他者が出張自体の要否や適否をチェックする仕組みがないことで、カラ出張疑義事案が発生したと考えられます。つまり、規程の内容自体に問題があるようです。

再発防止策

報告書には、再発防止策として、以下のようなことが書かれています。

コンプライアンス意識の向上

- 経営陣らが、改めて対象会社内外に対して、コンプライアンス経営の徹底という強い決意を表明し、それを周知する必要がある。

- 不適切な会計処理を行ってしまった者の全てが、各自に相応の責任があるということを十分に認識することが重要である。

- コンプライアンス規程の上位規範となる行動規範(行動準則)の策定、コンプライアンス規程を遵守するための具体的な指針となるマニュアルの作成を行う。

- 全役職員一人一人が大幅な意識改革を行うために、外部機関による研修等も利用しながら、改めて役職員全員に対する実のあるコンプライアンス教育を実施すべきである。

内部統制の整備・強化

- ①経理業務体制の整備、②現金類の管理の厳正化、③管理部門の強化、④リスク管理規程・体制の整備を行うことが必須である。

- 従業員に対して、改めて社内規程、特に経理規程に関する周知を徹底し、会計処理に関する教育も実施すべきである。

- 国内外の出張旅費に関する規程やその他各規程についても改めて周知したうえで、適正に運用することが必要である。

- 不祥事が生じた場合の対応・対策についても改めて検討し、実効的な調査を行い、速やかに改善策を提示できる体制と規程(マニュアル)を構築すべきである。

社外取締役・社外監査役の選定基準の策定

- 独立性・監督機能を十分に有する社外役員を選定する基準が不十分である。アジャイルにおいては、改めて社外役員選定基準やその方法を再検討するべきである。

監査の実効化

監査役による監査の実効化

- 監査役による監査を実効化すべく、取締役が関与した不適切な行為に対する監査方法の在り方を検討するべきである。

- 今後、取締役による不適切な行為がなされる場合には、それを未然に防ぎ、あるいは事後的に是正することができるよう実効的な監査方法を選択し、監査を実施していくべきである。

- 常勤監査役と非常勤監査役とがコミュニケーションを密にし、監査上の問題点を共有しながら、相互に補完し合える関係性を早急に構築すべき。

内部監査室の強化

- 実効性のある内部監査を行うために、まずは内部監査人が内部監査に関する研修を受講する等、内部監査の実施に関する知識・理解

を深めるべきである。 - 今後は内部監査の頻度を年1回から複数回に増やしたり、定例の内部監査に加え、抜き打ちの内部監査も行ったりするなど、多様な内部監査方法を導入すべきである。

- 内部監査に関して、内部統制に通じた専門家(公認会計士等)による指導を仰ぐことも検討されるべきである。

三様監査の実施

- 内部統制の充実・強化のため、会計監査人・監査役・内部監査人の三者が定期的にミーティングを開催し、より強力な連携体制を構築すべきである。

情報収集体制の強化と工夫

- 役職員に対するコンプライアンス教育にあわせて、①内部通報制度の存在、仕組み及び利用について周知するとともに、②内部通報者が不利益を被らないよう、情報提供者の秘匿と不利益扱いの禁止に関する規律を整備し、これを周知すべきである。

- 従業員に対して、定期的にアンケート調査を行うことも有益である。

- 役職員からの自発的な通報だけに頼ることなく、会社からの積極的な情報収集を組み合わせること等により、実効的な情報収集体制を整えて、不正の早期発見につなげていくことが肝要である。

まとめ

アジャイルメディア・ネットワーク株式会社の第三者委員会が2022年4月11日に発表した「第三者委員会の調査報告書の公表について」の概要について紹介させていただきました。

上場準備会社の関係者にとりましては、不正会計の事例は非常に参考になりますので、今後も見つけ次第、ブログにアップしようと考えています。

過去にいくつか不正会計に関する記事を作成しました。ぜひこちらもご参考ください。

IPOAtoZは、IPOに関する情報をTwitterで紹介しています。

ぜひフォローをお願いします。