ブログの中の人は、某大手証券会社の社員であり、公開引受部門に在籍していたことからも、IPO株については以前から多少の知識があります。

ちなみにブログの中の人は、脱サラ後、個人で日本と米国投資を始め、連続で年間70%前後のリターンとなっており、億り人目前の状況にあります。

そんな私でも「IPOだから儲かる」と思って、なんでもかんでもIPO株に申込んだ挙句、ボコボコにされた経験があります。

その経験を活かした記事を書かせていただきます。

12月23日にENECHANGE株式会社がIPOをするということになりました。

ENECHANGE株式会社のIPOについての見解等を述べさせていただきます。

投資は、自己責任で!

ENECHANGE株式会社のIPO概要

| 仮条件決定日 | 2020/12/03 |

|---|---|

| ブックビルディング期間 | 2020/12/7 ~ 2020/12/11 |

| 発行価格決定日 | 2020/12/14 |

| 購入申込期間 | 2020/12/15~ 2020/12/18 |

| 上場予定日 | 2020/12/23 |

| 公募株式数 | 総計:380,000株 (公募:50,000株 / 売出:330,000株) |

| オーバーアロットメント | 57,000株 |

| 想定発行価格 | 520円 |

| 吸収金額(オーバーアロットメント込) | 2.2億円 |

| 想定時価総額 | 29.9億円 |

ENECHANGE株式会社の事業

ENECHANGEは、「エネルギープラットフォーム事業」と「エネルギーデータ事業」の2つの事業を展開しています。

| 事業内容 | |

|---|---|

| エネルギープラットフォーム事業 | 家庭向け顧客に対しては、電力・ガス切替プラットフォーム「エネチェンジ」、法人向け顧客に対しては、電力・ガス切替プラットフォーム「エネチェンジBiz」の2サービスを展開。 「エネチェンジ」「エネチェンジBiz」はともに最適な電力・ガス会社等を選択するための比較・診断・切替申込機能を、インターネット上でワンストップにて提供する電力・ガス切替プラットフォームであり、当該サービスを電力の消費者である家庭や法人の顧客に対して無償で提供することで、電力・ガスの切替のデジタルトランスフォーメーションに取り組んでいる。 |

| エネルギーデータ事業 | 電力・ガス自由化、スマートメーターのデータ解析、再生可能エネルギー発電所の運営効率化等、「エネルギーの4D」の進行に伴い必要となる新たなITシステムを、エネルギー事業者向けにクラウド型で提供。 現在は、3サービス(EMAP、SMAP、JEF)を展開。これらのサービスは、独自データを活用した電力・ガス業界特化型のシステムを汎用的に展開することに特徴があり、デジタル化を軸としながらも、「エネチェンジ」「エネチェンジBiz」によって蓄積される大量のユーザーデータを活用した「EMAP」、スマートメーターデータの解析を軸とした「SMAP」、再生可能エネルギー発電所のデータ活用の「JEF」とそれぞれ異なる特徴を有する。 |

エネルギー系の株は、バイデン銘柄とも言われ、関心が高くなってきています。

希少性がウリだが・・・

ENECHANGE株式会社のIPOの吸収金額は、2.2億円です。

ENECHANGE株式会社の吸収金額に近い会社のIPOを次の表にまとめました。

表 吸収金額2億円程度のIPO例

| 社名 | 上場日 | 吸収金額 | 初値騰落率 |

|---|---|---|---|

| ブランディングテクノロジー | 2019/6/21 | 2.7 | 177% |

| サイバーセキュリティクラウド | 2020/3/26 | 3.1 | 104% |

| Branding Engineer | 2020/7/7 | 2.1 | 495% |

| ヘッドウォータース | 2020/9/29 | 2.7 | 1090% |

| タスキ | 2020/10/2 | 2.0 | 655% |

吸収金額が2億円というIPOは、希少性があるため、非常に暴騰しやすいことがあり、人気が高くなりそうです。

サイバーセキュリティクラウドは、この表の中で最も落ち着いた初値ですが、初値がついた5営業日後には発行価格の10倍まで、株価が急騰しました。

しかし、本ブログ作成日の株価は、上で取り上げた5社のうち、サイバーセキュリティクラウド社を除き、初値を大きく下回っている状況にあります。

サイバーセキュリティクラウド社も、上場直後の高値水準から半分程度の株価になっています。

したがいまして、希少性をウリにしたIPOは一気に株価が上がりやすいですが、それから低くなる傾向があるようです。

潜在株式比率が高い

潜在株式比率が27%を超えるという規模のIPOになります。

潜在株式比率が27%のIPOというのは、極めて高い比率であり、この数年来のIPOの中で最高比率にあります。

ENECHANGEは、この件につきまして、次のように述べています。

当社では、取締役、従業員、子会社取締役、子会社従業員、外部協力者に対するインセンティブを目的としたストック・オプション制度を採用しております。本書提出日現在における新株予約権による潜在株式数は2,177,301株であり、発行済株式総数5,700,000株と潜在株式数2,177,301株の合計の27.6%に相当しておりますが、その多くは経営陣及び主要従業員の長期にわたるコミットメントを目的としたものであり、権利行使期間に一定の制限が設けられています。具体的には、当社代表取締役CEOの城口洋平に対して付与された新株予約権のうち140,000個は、2018年から10年間にわたり段階的に権利行使可能となる条件のため、当社グループの長期にわたる価値向上に対してのコミットメントを担保するものです。また、植野泰幸に対して付与された新株予約権210,000個は、いわゆる時価発行新株予約権信託であり、2018年から5年間にわたり、当社取締役(代表取締役CEOの城口洋平を除く)、従業員、子会社取締役、子会社従業員、外部協力者に段階的に付与し権利行使可能となる条件です。時価発行新株予約権信託®の活用により、長期にわたるコミットメントの強化、並びに人材採用力の強化、現金での給与・賞与等の報酬水準を抑制する効果が見込まれるため、当社グループの業績においても重要な影響を持ちます。これらの新株予約権を除くと、本書提出日現在における新株予約権による潜在株式数は1,127,301株であり、発行済株式総数5,700,000株と潜在株式数2,177,301株の合計の14.3%に相当します。本書提出日現在においては、更なる新株予約権の新規発行は予定しておりませんが、競争環境等の変化により今後付与される新株予約権の行使が行われた場合には、既存株主が保有する株式の1株当たりの株式価値が希薄化する可能性があります。

(出所:ENECHANGE株式会社 Ⅰの部より)

潜在株式比率が高い株価の安定性に欠き、大きなネガティブ材料になります。

したがいまして、あまりにも株価が暴騰すると、ストックオプションの権利行使が一気に増加することで希薄化を起こし、株価が低くなってしまう可能性が出てきます。

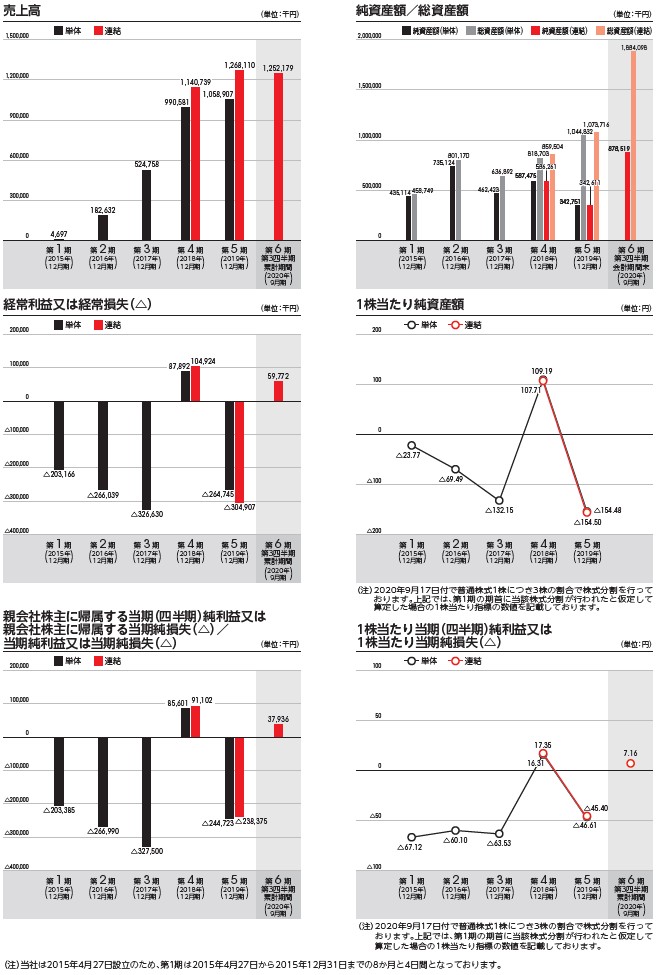

業績は、回復基調にある

ENECHANGEの直前期である第5期の業績は、増収したにも関わらず、大幅な赤字を計上しました。

(出所:ENECHANGE株式会社目論見書より)

これは、直前期に一気に人材採用をしたことや、積極的な広告または販売代理店向けの経費増加が主な要因のようです。

表 販売費及び一般管理費のうち主要な費目及び金額

| 直前々期(第4期) | 直前期(第5期) | 増加額 | |

|---|---|---|---|

| 給料及び手当(千円) | 180,932 | 307,537 | 126,605 |

| 業務委託費(千円) | 156,960 | 187,168 | 30,208 |

| 広告宣伝費(千円) | 120,970 | 137,636 | 16,666 |

| 販売手数料(千円) | 40,585 | 109,397 | 68,812 |

(出所:ENECHANGE株式会社Ⅰの部より)

申請期の四半期決算の状況をみると、販売費及び一般管理費の増加は、安定化しています。

粗利率が70%を超えているため、売上が伸長し、このまま販売管理費の安定化を達成すれば、高収益を期待できる会社になりそうです。

結論

積極的にIPOを申し込んで文句ないIPOであり、IPOポイントなどをお持ちの方は、積極的に使ってもよいと思います。

こんなに小さなサイズのIPOでありながら、シンジケート団に野村證券、大和証券、SMBC日興証券、三菱UFJモルガン・スタンレー証券という大手証券会社の名前が連なっているということは、この会社の事業成長性に対し、期待できるという証にもなります。

ストックオプションの権利行使状況を確認し、株価が安定化した後、申請期の決算を確認しながら、ポートフォリオに入れてみるのも一考だと考えています。

ブログの中の人は、来年2月あたりに発表されるであろう年度決算の内容に問題なく、株価の状況(株価が落ち着いていれば)に問題が無ければ、中期的投資を視野にしてもよいのではと考えています。

IPOを目指す会社にとっての参考

直前期に業績が赤字に転落しても、その理由が積極的に投資した結果であれば、幹事証券会社から前向きに捉えられた事例として使えると思います。

投資は、自己責任で!