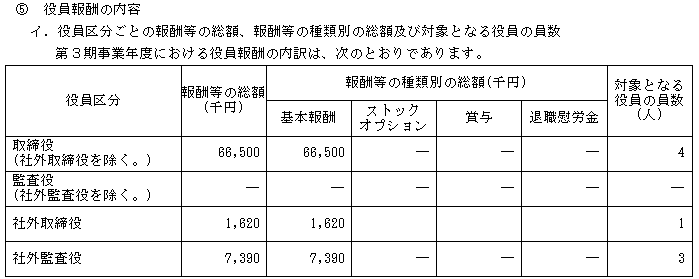

IPOの準備を開始するにあたり、内部監査の組織体制を整備することになりますが、どの会社でもその中で「内部監査業務の専任部署、つまり内部監査室を設置するかどうか」の選択をする必要性が出てきます。

主幹事証券会社の担当者のほとんどは、内部監査室を設置しようかどうか迷っている会社に対し、内部監査室の設置を要請します。しかし、経営者にとってはコスト面や会社規模、業務量等のバランスを考慮し、内部監査室の設置の可否判断を行います。

その可否判断を行う際、「IPOを達成した会社はどうだったの?」「世間一般では、どう考えているの?」ということは間違いなく気になるはずです。

ここではその一例を紹介させていただきます。

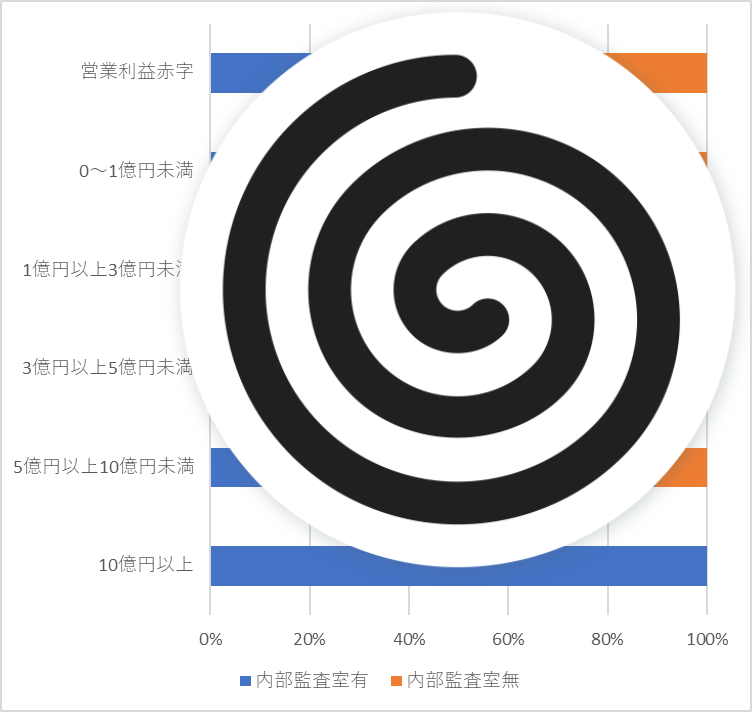

内部監査室設置と利益の関係

内部監査の専門部署設置を設立するということは、経営者にとって人件費が増す、つまり利益圧迫要因になるのではと不安になるはずです。

そこで2019年以降にIPOを達成した会社の内部監査室設置状況と営業利益の関係を図1にまとめてみました。

図1 内部監査室設置状況と営業利益の関係

営業利益と内部監査室の設置状況には相関関係があることがよくわかります。

営業利益が多い会社であればあるほど、内部監査室の設置率が高くなりました。

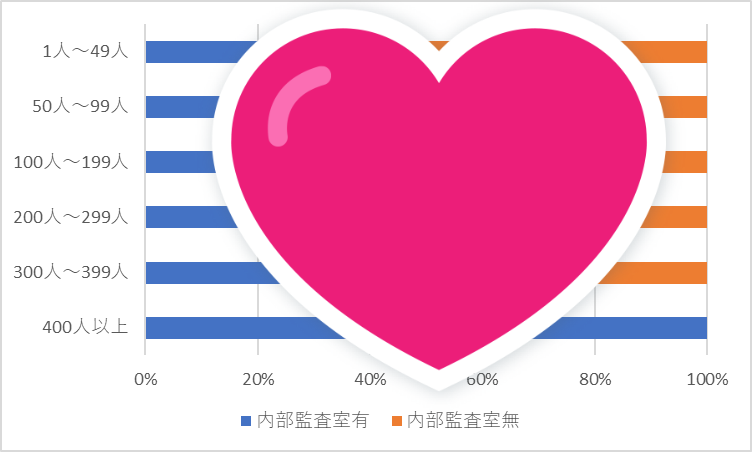

内部監査室設置と従業員の人数の関係

内部監査の専門部署設置の可否判断については、従業員数が大きなファクターになると思います。

そこで2019年以降にIPOを達成した会社の内部監査室設置状況と従業員数(連結)の関係を図2にまとめてみました。

図2 従業員数と内部監査室設置状況の関係

従業員数と内部監査室の設置状況には相関関係があることがよくわかります。

従業員数が多い会社であればあるほど、内部監査室の設置率が高くなりました。

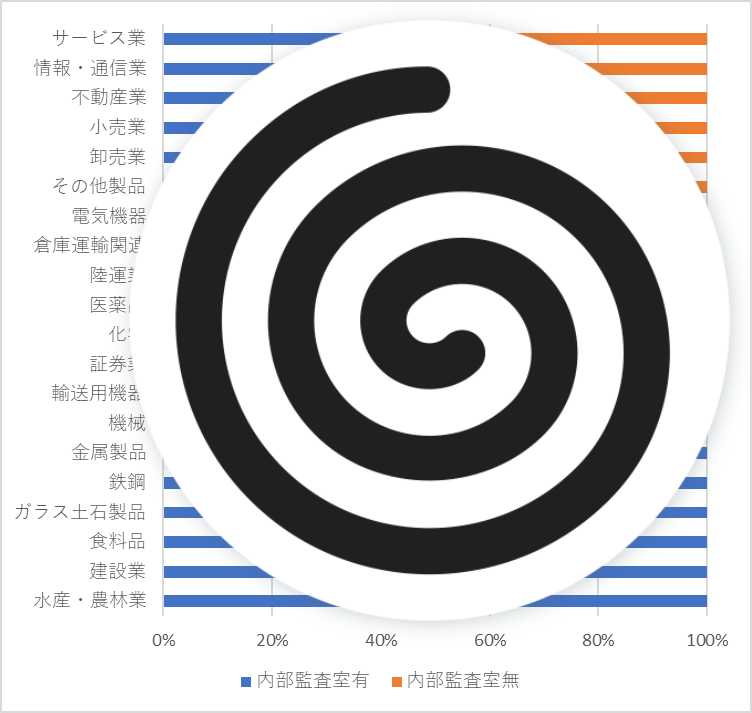

内部監査室設置と業種の関係

内部監査の専門部署設置の可否判断をする際、「同業他社はどうしてるのか」ということは気になる情報だと思います。

そこで2019年以降にIPOを達成した会社の内部監査室設置状況と業種の関係を図3にまとめてみました。

図3 業種と内部監査室設置状況の関係

業種によって、内部監査室を100%設置されていた業種もあれば、全く設置されていない業種もあり、バラつきがありました。

IPOAtoZのサポート

IPOAtoZは、IPOを達成した会社の有価証券届出書からデータや事例を蓄積しています。

オンラインサロンでは、データや事例を駆使して、アレコレ議論することができます。

ぜひご参加下さい!