このブログは、東証のプライム市場、スタンダード市場、グロース市場の3市場(以下、「他市場」といいます)へ上場を目指す会社関係者のみを意識したブログです。

しかし最近、ブログの中の人は、東証プロマーケット市場(以下「TPM」といいます)を目指す会社関係者と接する事が増えてきたので、個人的にTPMを無視できず、学習をする必要性が出てまいりました。

東証のHPを見ると上場会社数も増加してきておりまして、だんだん無視できない市場になりつつありそうな感じです(こちらになります)。

ブログの中の人は、当初、TPMの存在価値がよくわかりませんでした。

そこでここでは、TPMに上場する意義について、書かせていただきます。

なお、ブログの中の人は、TPMを目指す会社に関与した経験は、まだ2社しかないという素人です。

一緒に学習しましょう。

TOKYO PRO Marketの基本

TPMについて基本的なことを紹介するサイトは、多く存在します。

今更、このブログでTPMの基本について、長文を説明しても仕方ないと思われますので、ぜひ以下のサイトをご参考ください。

- 日本取引所グループ様:「TOKYO PRO Market」(こちらになります)

- フィリップ証券株式会社様:「TOKYO PRO Marketとは?」(こちらになります)

- 株式会社日本M&Aセンター様:「TOKYO PRO Market(東京プロマーケット)とは」(こちらになります)

- 司法書士 川井事務所様:「TOKYO PRO Marketへの上場と登記」(こちらになります)

表1 TPMとグロース市場上場の主な違い

| TPM | グロース市場 | |

|---|---|---|

| 上場申請書類 | 発行者情報 | Ⅰの部 |

| 上場する株式の種類 | 特定上場有価証券 | 上場株券等 |

| 有価証券届出書/目論見書 | 募集・売出する場合、特定証券情報を作成 | 募集・売出する場合、作成 |

| 有価証券報告書 | 任意 | 必須 |

| 内部統制報告書 | 任意 | 必須 |

| 四半期開示 | 任意 | 必須 |

| 形式要件 | なし | あり |

| 上場審査 | なし | あり |

| 上場審査料 | なし | 200万円 |

| 新規上場料 | 300万円※ | 100万円 |

| 株主間契約 | 合理的理由があり、開示を行う場合、可 | 原則不可 |

| 監査法人 | 監査法人の要件なし | 日本公認会計士協会の上場会社監査事務所登録制度に登録されている監査法人 |

※ テクニカル上場の場合は、別規則あり

TPMへ上場準備する場合に関係することになる主な法規則としては、「特定上場有価証券に関する有価証券上場規程の特例の施行規則」と「特定有価証券の内容等の開示に関する内閣府令」になります。

TOKYO PRO Marketへの上場準備

ブログの中の人が関与した会社(重ねて申し上げますが、ブログの中の人は、アマチュアです。完全な情報ではなく、信頼性・信用性は低いとお考え下さい)での上場準備について、他市場と大きく違うと感じた点は、以下のような3点であるという感想を持っています。

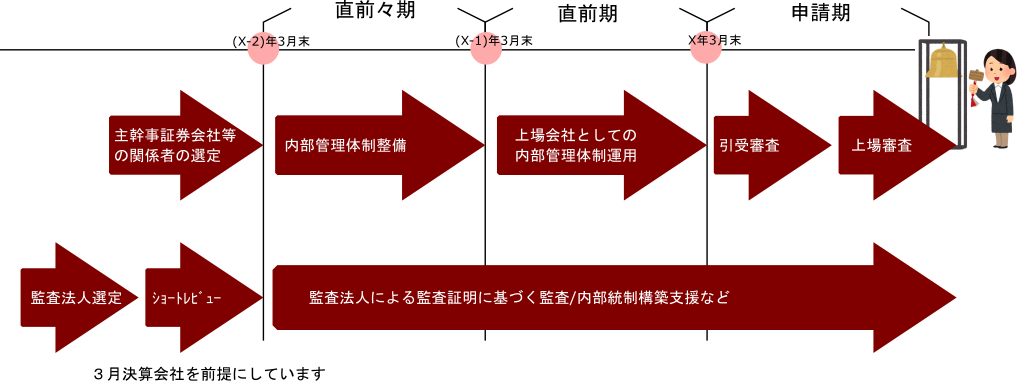

経営管理制度の運用確認期間が短い

他市場への上場へ上場する場合、原則、上場直前々期を経営管理制度の整備期間とし、上場直前期をその運用期間になっています。

ブログの中の人の経験ですが、TPMへ上場する場合、J-Adviser によって違いが存在するかもしれませんが、そのような原則が存在しないようです。

また、株式会社日本M&Aセンター様のサイトには、次のような一文が存在します。

監査法人からの監査を受けていて、内部管理体制や決算・開示体制も整備されている会社であれば、J-Adviser契約を結んでから1年以内での上場も可能です。

(出所:株式会社日本M&Aセンター 「TOKYO PRO Market(東京プロマーケット)とは」より)

つまり他市場での主幹事証券は、経営管理制度の運用状況を原則1期間以上確認することになっていますが、J-Adviserはそのような期間をかけた確認を行っていないようです。

イメージとしては、経営管理制度の整備、つまり規程類等の整備を直前期末までに行うことが出来れば良さそうです。

中期経営計画の作成が必須ではない

これはひょっとすれば、上場時に募集・売出しを行う予定のない会社だけ該当するのかもしれませんが、ブログの中の人の経験では、TPM上場を目指す会社に対し、J-Adviserから中期経営計画の作成が求められませんでした。

他市場へ上場を目指す会社の場合は、無論絶対に必要です。

ひょっとするとJ-Adviser によって違いが存在するかもしれません。

上場申請日に開示する

他市場は、上場承認日に有価証券届出書やプレスリリース等が開示されます。

TPMの場合は、上場承認日ではなく、上場申請日に開示されます。

ブログの中の人の個人的意見では、他3市場へ上場する場合、特に上場会社の子会社上場の場合には、上場承認日に開示するのではなく、上場審査中に開示しても良いのではないかと考えていますがいかがでしょうか?

以上の事から、TPMへの上場準備については、以下のように考えられます。

TPMへの上場は、プライム市場やグロース市場、スタンダード市場へ上場するより、早く、難易度が低く、コストが低く上場企業になれるというメリットがあるのは間違いないと思われます。

TOKYO PRO Market上場時の資金調達

TPMに上場すれば、株式を使った資金調達の幅が拡がるとのメリットがあると言われています。

そこで上場時での資金調達がどうだったのかを調べるととともにどのようなプロセスで資金調達を実施するのかを調べてみました。

TOKYO PRO Market上場時の資金調達の実績

本ブログ作成開始段階でTOKYO PRO Market(以下、「TPM」といいます)には、66社上場しています。

他市場(旧市場区分含む)へ上場する場合は、”おそらく”全ての会社が株式の発行、または売出しを実施することになりますが、TPMに上場している66社の内、以下の5社しか上場時に株式発行または売出しを実施していませんでした(IPO AtoZ調べ)。

TPM上場時での株式の募集する際も他市場と同様、ブックビルディングを実施しています。

表2にその5社の上場時に資金調達について概要をまとめました。

なお、売出しは5社とも実施していないため、割愛させていただいております。

表2 TOKYO PRO Market上場時の資金調達概要

| 銘柄名 | J-Adviser | ブックランナー | 想定発行価格

(円) |

発行数

(千株) |

仮条件

(円) |

想定発行価額

総額(千円) |

発行価格

(円) |

発行数

(株) |

発行価額

総額(千円) |

|---|---|---|---|---|---|---|---|---|---|

| エヴィクサー | アイ・アール ジャパン | アイザワ証券 | 1,200 | 400 | 1,140~1,260 | 480,000 | 1,200 | 91,800 | 88.954 |

| 五健堂 | 宝印刷 | アイザワ証券 | 3,880 | 235 | 3,820~4,000 | 911,800 | 4,000 | 235,000 | 940,000 |

| アーバンライク | 日本M&Aセンター | リーディング証券 | 11,460 | 20 | 10,860~11,460 | 199,200 | 11,460 | 16,500 | 189,090 |

| STG | 宝印刷 | アイザワ証券 | 3,250 | 100 | 3,250~3,400 | 325,000 | 3,250 | 76,600 | 248,950 |

| 筑波精工 | アイ・アール ジャパン | リーディング証券 | 1,200 | 700 | 1,200~1,300 | 840,000 | 1,250 | 700,000 | 875,000 |

表2の5社の内、当初の目論見通りに資金調達が実現できたのは、五健堂と筑波精工の2社のみになっています。

以上の事から、TPM上場での資金調達については、以下のように考えられます。

- TPM上場を達成した会社の中で、資金調達を目的とした会社は少数である

- 会社が希望するような資金調達を達成することは、ハードルが高そう

TOKYO PRO Market上場時のブックビルディングのプロセス

他市場のIPOでは、ブックランナーが主幹事証券会社になりますが、TPMの場合は発行会社がブックランナーとなる証券会社と契約を締結して、ブックビルディングを行います。

このブログを作成した時点では、アイザワ証券とリーディング証券のみがブックランナーとしての実績を持っています。

表3 TPMと他市場のブックビルディングの主な違い

| TPM | プレミア・スタンダード・グロース | |

|---|---|---|

| ブックランナー | ブックランナーを行う証券会社と契約 | 主幹事証券会社 |

| プレマーケティングのタイミング | 上場申請後に実施 | 上場承認後に実施 |

| 幹事証券会社 | なし※ | あり |

| 証券会社の手数料 | 証券会社から発行会社へ手数料を請求する | スプレッドから入手する |

※引受を希望する証券会社が出現すれば、「あり」になりますが、これまでに幹事証券会社が現れた事例はなく、今後も幹事証券会社が現れる可能性は極めて低いと思われます。

一般的なIPOの場合、投資家が幹事証券会社へ需要の申し込みを行いますが、TPMへ上場する場合は、発行会社へ直接申し込むことになります。

引受証券会社が存在しないため、TPM上場時の特定証券情報(有価証券届出書に該当する書類)には、引受価額という用語が存在しません。

TOKYO PRO Market上場株券の出来高

TPMに上場すれば、社員の士気が上がり、事業承継やM&A等に有利になるメリットがあると聴きます。

そのメリットの有無を考えるにあたりまして、一つの参考指標が株式の売買状況になります。

日本取引所の統計月報(こちらになります)によりますと売買代金は、以下のようになっています。

表4 TPM上場株式の売買代金

| 上場会社数 | 一日平均売買代金 | 1社平均一日売買代金 | |

|---|---|---|---|

| 2017 | 22 | 5,401千円 | 246千円 |

| 2018 | 29 | 6,950千円 | 240千円 |

| 2019 | 33 | 11,316千円 | 342千円 |

| 2020 | 41 | 6,765千円 | 165千円 |

| 2021 | 47 | 17,328千円 | 368千円 |

1社あたりの平均一日売買代金が低い状態で流動性がほとんどありません。

例えば、ブログの中の人が調べると、例えばエヴィクサーは、ブログ作成時点で上場してからほぼ1年経過しますが、たった1回しか売買(100株)されていないようです。

以上の事から、TOKYO PRO Market上場株券の出来高を確認することによって、以下のように考えられます。

- 創業者利益の獲得をはじめ、株主のイグジットを目的としてTPMを活用することは困難

- ストックオプションや従業員持株会等、株式を使ったインセンティブプランの活用は困難

TPM上場によるメリットのひとつとして従業員の士気向上を挙げているサイトが存在しますが、少なくとも他市場への上場と比較すると限定的であることは間違いないと思われます。

TOKYO PRO Market上場会社に対する信用

TPMに上場すると信用力が向上すると言われています。

会社の信用力が向上したのかどうか第三者が確認することは困難ですが、ここでは銀行借入に対する債務保証の有無を調査することにしました。

ここでは2020年にTPMへ上場達成した会社が銀行からの債務保証をどうしたのかを表5にまとめてみました。

表5 2020年TPM上場会社の債務保証の状況

| 上場前 | 上場後 | |||

|---|---|---|---|---|

| 銀行借入 | 銀行借入以外 | 銀行借入 | 銀行借入以外 | |

| 北海道歯科産業(株) | 無 | 有 | 無 | 有 |

| (株)一寸房 | 有 | 無 | 無 | 無 |

| (株)アートフォースジャパン | 有 | 無 | 無 | 無 |

| (株)バルコス | 無 | 無 | 無 | 無 |

| (株)ファーストステージ | 有 | 有 | 無 | 有 |

| C Channel(株) | 無 | 無 | 無 | 無 |

| カレント自動車(株) | 無 | 無 | 無 | 無 |

| (株)エージェント | 無 | 無 | 無 | 無 |

| 横浜ライト工業(株) | 有 | 無 | 無 | 無 |

2020年にTPMへ上場した9社の発行者情報を確認したところ、上場前、会社の銀行借入に対する債務保証に対し、役員等が個人保証をしていた会社が4社存在しましたが、上場準備中または上場承認後に全社解消されています。

この事実からも、TPMへ上場を達成した会社は、銀行からの信用が上がることは間違いなさそうです。

ただし銀行以外の企業(リース会社等)からの信用力向上につきましては、確認できませんでした。

TOKYO PRO Market上場からの上場廃止

この記事を書いている時点でTPMから24社の上場廃止企業があります。

内、会社からTPMから他市場へ5社上場達成しました。

TPM市場の存在理由の一つとして、他市場への上場のステップアップとしての役割が存在しますが、2009年に開設され、10年以上経ちましたが、5社しかステップアップしておらず、また東証へ上場を達成した会社は2社のみです。

このような実績から、TPMへの上場がグロース市場やスタンダード市場への上場の近道であるとは言えない状況です。

その一方、それ以外の理由で上場廃止した会社が19社存在します。

例えば、株式会社J-BASEは、2021 年2月 25 日にTPMへ上場しましたが、1年ちょっと経った2022年4月13日に上場廃止しました。

株式会社J-BASEの2021年7月期の発行者情報を確認すると株主が6名しかいません。

上場時は5名でしたので、たった1名しか増えていません。

また2022年9月29日に上場廃止したアザース株式会社の発行者情報を確認したところ、2022年3月31日時点での株主数は、4名でした。

上場時は3名でした。上場後4年間で株主が1名しか増えていません。

TPMへ上場しても、非上場の会社と同水準の流動性であるデメリットが存在する反面、ブログの中の人が考えるTPM上場の最大のメリットは、上場廃止しやすい事ではないかと考えています。

TPMへ上場すれば、名刺やホームページ、会社案内等に東証のロゴマークが出来、また銀行からの信用度が上がるなどの様々なメリットを期待できます。

東証のロゴマークの威力が人材採用や営業活動等にこれらのメリットがどのようなインパクトを持つかは、上場しなければ実感出来ません。

このメリットがコストパフォーマンスに見合っているのかどうかがTPMへ上場すれば、一定レベル測定することができると思われます。

もしコストパフォーマンスに見合っていないと判明した場合、上場廃止すれば良いだけだと思います。

一方、グロース市場に上場してしまうと、そんな考えは出来ません。上場廃止するための作業量、また上場廃止後の作業量が、TPMからの上場廃止とは比べものにならないくらい多いためです。

上場廃止するのが簡単ということは、M&Aの売り手(被買収企業)としてもメリットがあると思われます。

ブログの中の人は、グロース市場(旧マザーズ)やスタンダード市場(旧ジャスダック)に上場したばかりの会社社長から「こんなんやったら、上場しなけりゃよかった」と何人も聞いた事があります。

上場維持のための苦労は、他市場とは比べ物にならないくらい少ないです。

↓の記事をご参考ください。

まとめ

東京プロマーケット(TOKYO PRO Market TPM)市場に上場する意義について、改めて考えてみました。

ブログの中の人は、TPM上場に向いた会社は、不動産や建設、運送、福祉、卸売等、差別化出来にくい業界にある会社にメリットがあると考えています。

このような会社は、東証のロゴマーク利用による差別化、また上場企業としての安心感や信用を最大限に享受できると思います。

また上場廃止しやすいため、株式上場が自社の経営にとって、メリットがあるかどうかをTPMを経由して確認することも多いにあると考えています。

一方、このブログの作成するにあたって、ブログの中の人は初めてTPMに上場する会社の発行者情報を何社か見ましたが、「う~ん」という会社も何社かありました。

例えば、上場時の発行者情報に未記載の関連当事者情報が翌期の発行者情報にしれ~っと登場している(訂正を出さなくちゃいけないのでは?)という事例を見かけました。

このような状況であるため、ブログの中の人は、ある所からTPMの上場に対し、難易度のレベルが上がる可能性を聴いております。

なお重ねて申し上げますが、ブログの中はTPMに関しまして、アマチュアレベルなので、記事の内容に間違いがあるかもしれません。

ブログの中の人は、TPMへの上場を目指す会社関係者の方々に支援をしております。ぜひ↓のフォーマットでお気軽にお問合せ下さい。

IPO AtoZでは、ツイートで情報発信しております。ぜひフォローをお願いします。