2020年12月17日に東証マザーズへ、ビートレンド株式会社が上場します。

ブログの中の人は、IPO投資を積極的に行っておりまして、当選しました!

そこで自分自身のために、ビートレンドを分析してみました。このブログでは、その内容をシェアします。

巷のIPOブログでは、初値予想について検討しているブログが多いのですが、このブログは、初心者の個人投資家が中長期的にどのような戦略でビートレンドをウォッチすればいいのかを書かせていただきます。

投資は、自己責任で!

ビートレンドのIPO概要

| 公募株式数 | 164,500株(公募:80,000株 / 売出:84,500株)売出株式比率:51.4% |

|---|---|

| オーバーアロットメント | 24,600株 |

| 発行済株式数(上場時、公募株数含む) | 1,028,800株 |

| オファリングレシオ | 18.4% |

| 想定発行価格・発行価格 | 2,680円・2,800円 |

| IPO時時価総額(オーバーアロットメント込) | 28.8億円 |

| 吸収金額(オーバーアロットメント込) | 5.3億円 |

| 上場時PSR(対直前期/対申請期) | 0.7倍・0.6倍 |

| 上場時PER(対直前期/対申請期) | 76倍・39倍 |

ビートレンドの業績

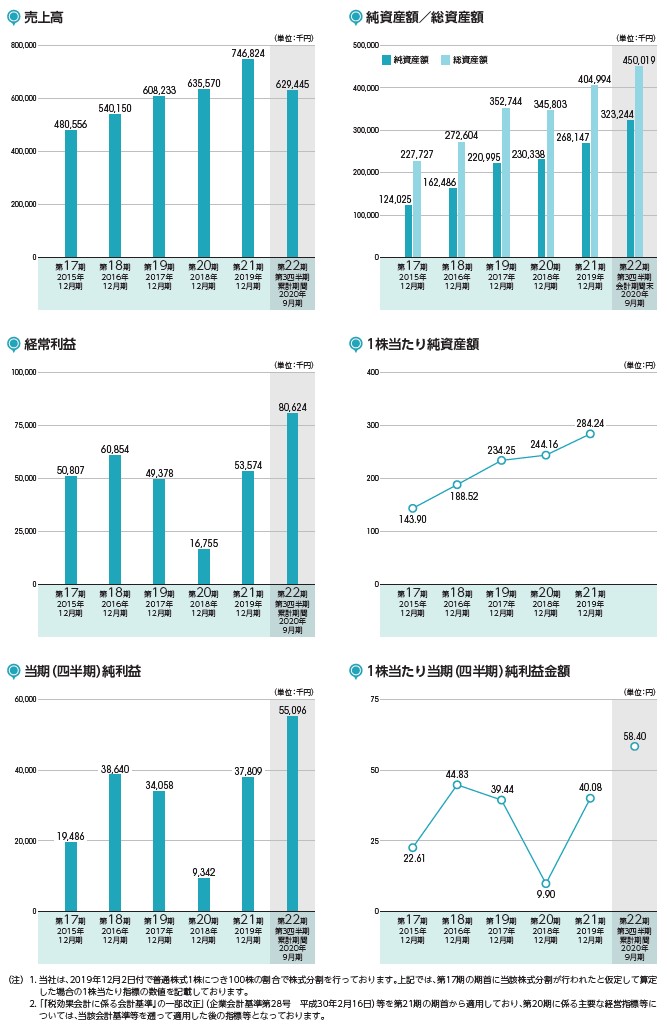

ビートレンドの売上と利益

| 決算期 | 売上(千円) (成長率) |

売上総利益(千円) (成長率/対売上比率) |

営業利益(千円) (成長率/対売上比率) |

経常利益(千円) (成長率/対売上比率) |

当期利益(千円) (成長率/対売上比率) |

|---|---|---|---|---|---|

| 2015/12 (単・17期) |

480,556 – |

– | – | 50,807 (-/10.5%) |

19,486 (-/4.0%) |

| 2016/12 (単・18期) |

540,150 12.4% |

– | – | 60,854 (19.8%/11.2%) |

38,640 (98.3%/7.1%) |

| 2017/12 (単・19期) |

608,233 12.6% |

– | – | 49,378 (-18.9%/8.1%) |

34,058 (-11.9%/5.5%) |

| 2018/12 (単・20期) |

635,570 4.5% |

372,927 (-/58.6%) |

17,351 (-/2.7%) |

16,755 (-66.1%/2.6%) |

9,342 (-72.6%/1.4%) |

| 2019/12 (単・21期) |

746,824 17.5% |

426,964 (14.4%/57.1%) |

51,609 (197.4%/6.9%) |

53,574 (219.7%/7.1%) |

37,809 (304.7%/5.0%) |

| 2020/12※ (単・22期) |

629,445 12.3% |

359,236 (12.1%/57.0%) |

80,785 (108.7%/12.8%) |

80,624 (100.6%/12.8%) |

55,096 (94.2%/8.7%) |

※ 第3四半期までの業績。成長率については、4/3を乗じて計算。

業績については、概ね次のようになっています。

- 売上は、毎年10%強成長している

- 売上総利益率は、57%程度である

- 利益成長は、売上の成長に比べ、著しく成長している

コスト、B/S、C/Fについて

コストについての懸念点を2点見つけました。

仕入高が多い

ビートレンドのCRMパッケージは、他社ライセンスを積極的に取り入れて開発しているようです。それは仕入額として原価に組み込まれています。

| 2018年度 | 2019年度 | |

|---|---|---|

| 仕入高 | 64,448千円 | 100,757千円 |

| 仕入高/売上原価 | 24.5% | 31.5% |

| 仕入高/売上高 | 10.1% | 13.4% |

売上に占めるライセンスフィーの支払が増加しており、その伸びは売上の伸長率を上回っています。

直前期は、売上原価の内、31.5%もライセンスフィー支払に充てており、また売上に対してはライセンスフィーを13.4%も支払っています。

今後は、ライセンスに頼らないこと、つまり内製化に向けた取り組みが経営課題であることが間違いありません。

ちなみに、国内CRMのトップクラスのベンダーであるsansanとサイボウズの財務諸表を確認すると、極めて少額でした。

- 仕入高の推移は、収益力だけではなく、ビートレンドの開発能力を測る指標になると思います。ビートレンドを中長期投資しようとする方は、仕入高の推移チェックをしましょう!

申請期(2020/12期)の販売管理費が伸びていない

販売管理費の額は、通常、直前々期 < 直前期 < 申請期で右肩上がりになることが通常です。

しかし、申請期の第3四半期類型期間の販売管理費は278,450千円になっています。これを4/3で単純計算すると、371,266千円になります。

直前期の販売管理費は375,355千円になっているため、申請期の販売管理費は直前期の販売管理費より絞っている可能性があります。

これはあまり良い材料ではないと考えます。

なお、債権債務、キャッシュフローについては、特に懸念するような点は、わかりませんでした。

コロナの影響

ビートレンドの主要取引先は、大手外食チェーン店やスポーツクラブ、大手百貨店があるようです。これらの顧客は、コロナによる影響をモロに受けている顧客が多いため、ビートレンドにとっても大きな影響があることは必至です。

しかし、コロナの影響が少ないスーパーやドラッグストアからの受注が補ったようです。

- コロナ禍の終息後、ビートレンドの成長は、さらに加速する可能性が高い。

ビートレンドの事業内容

- 主要顧客:飲食店や小売店を展開する企業

- 主要プロダクト:CRMソフトウエアプラットフォーム「betrend」を、SaaS型で継続的に提供するとともに顧客ニーズに合わせた周辺サービス

となっています。

CRMとは

「Customer Relationship Management」の略です。顧客の情報や購入履歴、営業部門と顧客との間のコミュニケーションなどを管理して、営業部門と顧客との関係を一元的に把握して、顧客へのアプローチ戦略立案や経営戦略をできるようにするシステムのことをよびます。

飲食店や小売店向けのCRMについてのイメージは、こちらのYoutubeサイトがイメージしやすいと思います。

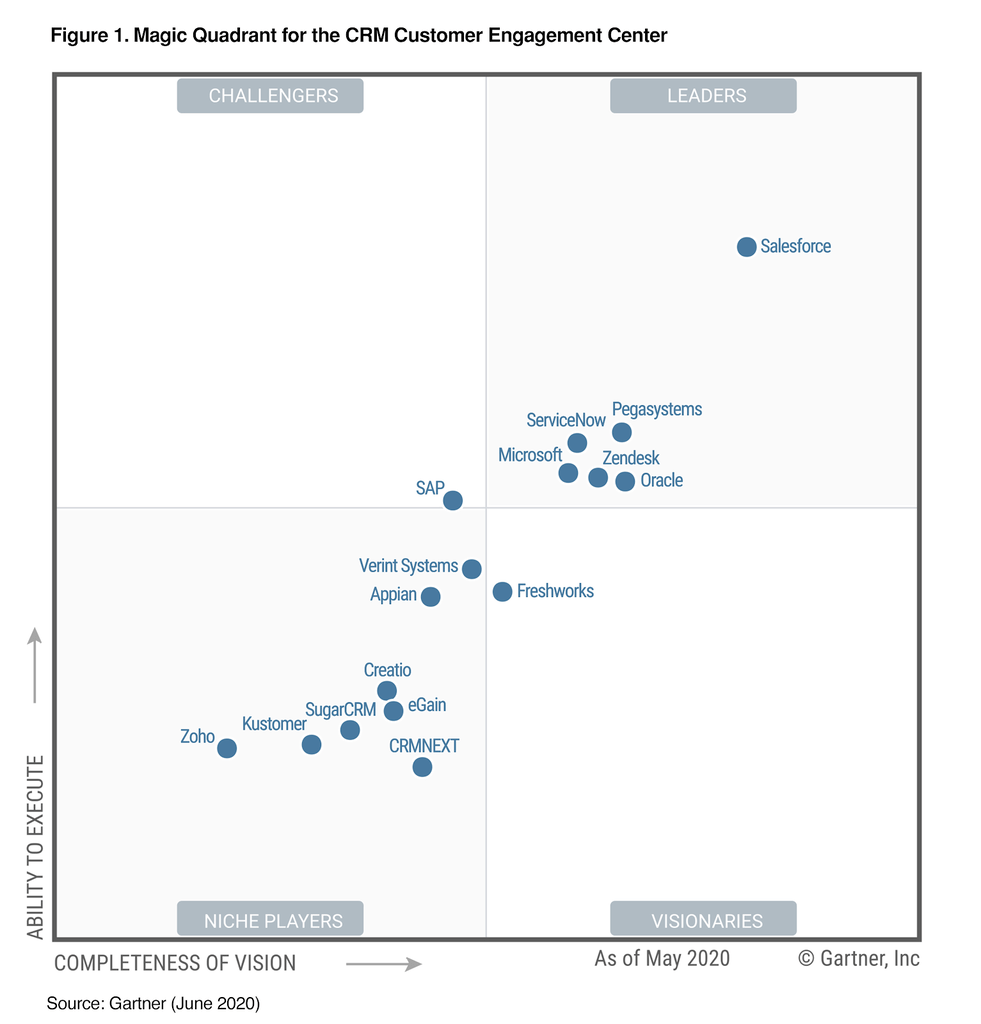

世界的には、米国企業のSalesforce.comという会社がトップシェアです。

出所:Gartner

Salesforce.comは、時価総額が約20兆円になっている会社であり、レベルが違いすぎます。

Salesforce.com以外にも、マイクロソフトやオラクル、SAPなどが超大手IT企業がCRMのベンダーとして名を連ねています(残念ながら、上の表にはビートレンドだけではなく、日本企業は一切取り上げられていません)。

Gartnerという世界的に有名な調査会社によれば、CRM市場は、年率12%の成長を遂げると予想しています。

CRMとは、クラウド型CRMとオンプレミス型CRMの2つに分かれるようです。

オンプレミス型CRMとは、サーバーやソフトウェアなどの情報システムを、使用者が管理している施設の構内に機器を設置して運用するCRMになり、初期コストや構築に時間がかかる、さらに社内SIerの体制等のデメリットがあります。

一方でクラウド型CRMとは、安価で導入コストが低く、災害復旧等に早い等のメリットがあるため、オンプレミス型よりも、クラウド型が主流になっています。

なお、ビートレンドのⅠの部には、CRMの市場規模などについて、次のような記載があります。

CRMソフトウエアは、導入企業が独自のシステムとして構築し保有するオンプレミス型と、自社ではシステムを保有せずアプリケーションサービス事業者が提供するクラウド型に区分されます。当社が提供する「CRMサービス」はクラウド型CRMの市場に属しており、その市場規模は、2017年は1,674億円、2018年は2,084億円、2019年は2,524億円と伸長する一方、オンプレミス型CRMの市場規模は、2017年は4,800億円、2018年は4,600億円、2019年は4,400億円と減少する傾向にあり、CRM市場が従来型のオンプレミス型からクラウド型へと変遷していることが示唆される結果となりました(株式会社ミック経済研究所「クラウド型CRM総市場及びオンプレミス型CRM市場との市場推移比較 2020年2月」)。

(出所:ビートレンドのⅠの部より)

つまり株式会社ミック経済研究所のレポートを信じれば、クラウド型CRMの市場規模は、2018年では前年比24.4%、2019年では前年比21.2%アップになっています。

ビートレンドの売上の成長性は、市場規模の増加よりも劣っているように見受けます。

CRMの国内ベンダー

国内でもSalesforce.comがトップシェアになっており、海外企業のシステムが強いようです。

CRMの海外ベンダーとビートレンドを比較することは、余りにも無理があるようなので、国内の上場企業のCRMベンダーと比較することにしようとしましたが、比較にピッタリする会社がありませんでした。

あえて、CRMを主力プロダクトとする上場会社を4社取り上げさせていただきます。

| 決算期 (予測) |

売上(百万円) (前年度成長率) |

営業利益(百万円) (前年度成長率/対売上比率) |

経常利益(百万円) (前年度成長率/対売上比率) |

当期利益(百万円) (前年度成長率/対売上比率) |

|---|---|---|---|---|

| Sansan | 15,767 (18.0%) |

757 (0%/4.8%) |

700 (60.9%/4.4%) |

550 (62.2%/3.4%) |

| サイボウズ | 15,603 (16.3%) |

2,157 (24.5%/13.8%) |

2,216 (22.8%/14.2%) |

1,409 (39.2%/9.0%) |

| ソフトブレーン | 9,273 (-6.3%) |

670 (-42.5%/7.2%) |

670 (-42.8%/7.2%) |

415 (-45.7%/4.4%) |

| ナレッジスイート | 2,408 (13.7%) |

31 (黒転/1.2%) |

26 (黒転/1.0%) |

10 (黒転/0.4%) |

| ビートレンド※ | 839 (12.3%) |

106 (108.7%/12.8%) |

106 (100.6%/12.8%) |

73 (94.2%/8.7%) |

※ 第3四半期までの業績に対して、4/3を乗じて計算。

ビートレンドの利益成長性は高いですが、規模が小さいため、その他の会社と単純に比較することは難しいです。

ビートレンドの事業環境や事業構造

ビートレンドのプロダクトは、次の4つに分かれています。

- 「スマートCRMサービス」

- 「メールマーケティングサービス」

- 「カスタマイズサービス」

- 「その他サービス」

この中で成長力や将来性、また現在の収益の柱であるプロダクトは、「スマートCRMサービス」になっています。

「スマートCRMサービス」の売上は、主に以下のようなイメージで成り立っています。

(【①新規顧客数】+【②既存顧客数】-【③解約した顧客数】)×【④既存顧客の取引額】・・・式①

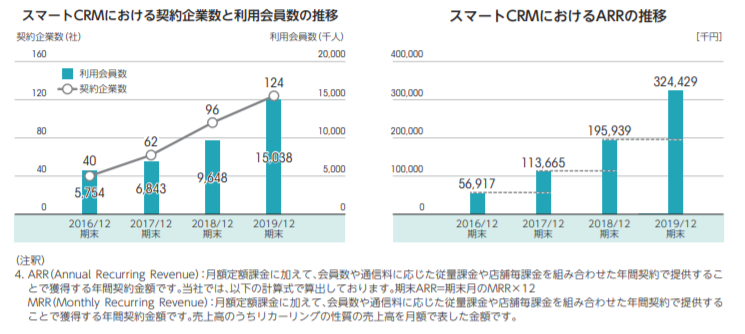

スマートCRMサービスの新規顧客数と既存顧客数、取引額

上の式①における【①新規顧客数】、【②既存顧客数】、【④既存顧客の取引額】に関するデータは、次のような表が目論見書に存在します。

この図を表にすると、次のようなことがわかります。

| 契約企業数成長率 | 利用会員数成長率 | ARR成長率 | ARR/契約企業数 | ARR/利用会員数 | |

|---|---|---|---|---|---|

| 2017/12期 | 55.0% | 18.9% | 99.7% | 1,833千円 | 16円 |

| 2018/12期 | 54.8% | 41.0% | 72.4% | 2,041千円 | 20円 |

| 2019/12期 | 29.2% | 55.9% | 65.6% | 2,616千円 | 21円 |

ARRとは、図の注釈にある年間契約金額です。

「ARR/契約企業数」とは、1社あたりの平均単価になり、「ARR/利用会員数」とは、1会員数あたりの平均単価になるといえると考えます。

- 【④既存顧客の取引額】つまり単価も伸びている

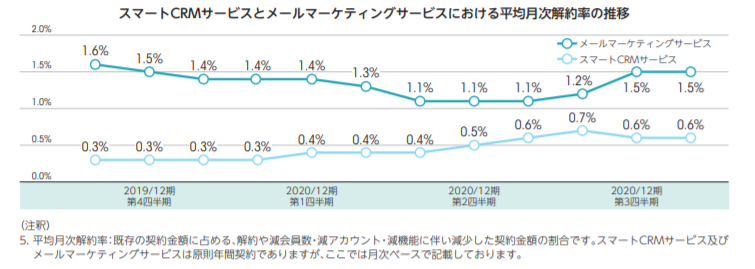

スマートCRMサービスの解約率

【③解約した顧客数】つまりそれは、解約率が重要なポイントです。

サブスクのビジネスモデルの基本が解約率になります。解約率が少なければ少ないほど、顧客満足度が高いサービスといえ、ストックビジネスとして収益が積みあがり、安定成長に繋がります。

ビートレンドの大黒柱であるスマートCRMの月次解約率は、0.3%~0.6%で推移しています。

この水準が一般的に高いかどうかですが、sansanは0.6%(令和2年5月期有価証券報告書より)となっており、フリーは1.6%(令和2年6月有価証券報告書より)になっています。

サイボウズやソフトブレーン、ナレッジスイートについては、解約率について探すことができませんでした。

少なくとも、ビートレンドの解約率はsansanと同水準ということになります。

ひいき目に見ても、解約率を開示している会社は解約率についてアピールする自信を持っている会社であり、解約率を開示していない会社は自信がない会社であるといえるかもしれません。

- スマートCRMの品質には、問題なさそう

スマートCRMの差別化

残念ながら、私の力では、同社のホームページにおいて、どこに差別化があるのかが正直わかりませんでした。

特長として、顧客情報の一元管理や、スマホでの利用などをアピールしていますが、巷のCRMシステムでも対応が可能です。

スマートCRMがその他のCRMとどう違うのかは、複数のCRMを使いこなした人でなければわからないのかもしれません。

なお、本ブログ作成段階において、ビートレンドは、1件の特許(【特許番号】特許第3243246号「データ量課金システム」)を保有しています。

まとめ

ブログの中の人は、上場日当日のプレスリリースで「2020年12月期の業績予想を売上9億円、営業利益1億円の予想が出せるか」を基準にして戦略を考えようと考えています。

| 売上 | 営業利益 | 戦略 | |

|---|---|---|---|

| ① | 9億円超 | 1億円超 | 長期保有が本線 |

| ② | 9億円超 | 1億円以下 | 2020/12期の決算内容を確認するまで保有 |

| ③ | 9億円以下 | 1億円超 | 2020/12期の決算内容を確認するまで保有 |

| ④ | 9億円以下 | 1億円以下 | 短期で売却 |

もし①②③となった場合、決算内容では、単に売上額や利益額だけではなく、次のようなことを注視して、ビートレンドに対する投資スタンスをさらに検討しようと考えています。

- 仕入高/売上高の上昇が止まっているか

- 13%を下回ってほしい

- スマートCRMサービスの解約率が悪化していないか

- 0.6%維持または、それ以下になってほしい

- スマートCRMの契約企業数が順調に増えているか

- 160社を超えてほしい

もし、2020年12月期決算の結果が良好、かつ仕入高や解約率、スマートCRMの契約企業数の内容が順調であれば、買い増しを検討します。

ビートレンドが得意とする中心顧客層は、コロナ禍で瀕死状態にあります。これはつまり、コロナ禍が過ぎれば、ビートレンドの業績は加速することが期待されます。

巷のIPOブログでは、株価1万円を超えるという予想もありますが、株価1万円になったとしても時価総額100億円程度のため、非現実的な株価ではないと思われます。

投資は、自己責任で!