会社が上場を目指すとなると、会社経営者やCFOにとりまして新しい用語が出てきます。

そこでここでは「サステナビリティ開示」「サステナビリティ情報」について取り上げます。

今後、IPOを目指す会社にとりましては、どの市場を目指すにせよ、「サステナビリティ」に対する取組みと無関係では無くなってきたようです。

「ディスクロージャーワーキング・グループ」におけるサステナビリティ開示とサステナビリティ情報

金融庁関連の法規則の動向を抑えるとき、金融庁が主催する「金融審議会」の議事内容は、無視できません。

金融審議会は、いくつかのテーマに分かれて開催されておりまして、今、その中で「ディスクロージャーワーキング・グループ」という金融審議会が開催されています。

そのワーキンググループは、5月23日に「金融審議会ディスクロージャーワーキング・グループ報告(案)」(こちらになります。以下「報告案」といいます)に関し議論をしました。

その議論の中心に、「サステナビリティ開示」と「サステナビリティ情報」が出てきています。

報告案には、次のような内容が存在します。

- 有価証券報告書において、サステナビリティ情報を一体的に提供する枠組みとして、独立した「記載欄」を創設すること。

- 有価証券報告書の「記載欄」においては、投資家の投資判断に必要な核となるサステナビリティ情報を記載し、有価証券報告書の他の項目である【経営方針、経営環境及び対処すべき課題等】、【事業等のリスク】等と適切に相互参照するとともに、必要に応じて詳細情報を記載した任意開示書類を参照することが考えられる。

- サステナビリティ情報は、企業の中長期的な持続可能性に関する事項であり、将来情報を含むこととなる。有価証券報告書は、近年、経営方針やリスク情報等の記述情報の充実が図られており、この中で、将来情報の記載もみられてきている。前回ワーキング・グループ報告を踏まえた内閣府令改正の際には、将来情報の記載と虚偽記載の関係について、「一般に合理的と考えられる範囲で具体的な説明がされていた場合、提出後に事情が変化したことをもって虚偽記載の責任が問われるものではないと考えられる」ことを明らかにしている。

- サステナビリティ開示について、投資家の投資判断にとって有用な情報を提供する観点では、事後に事情が変化したこと等をもって虚偽記載に問われることを懸念して企業の開示姿勢が委縮することは好ましくない。このため、上記の考え方について、実務への浸透を図るとともに、企業内容等開示ガイドライン等において、更なる明確化を図ることを検討すべきである。

- 有価証券報告書に設けるサステナビリティ情報の「記載欄」において、企業が、業態や経営環境等を踏まえ、気候変動対応が重要であると判断する場合、「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」の枠で開示することとすべきである。

つまり今後、Ⅰの部にサステナビリティ情報を記載することが求められる可能性が極めて高いという事になります。

今のところ、サステナビリティ情報のための『記載欄』を新設することがほぼ確定的なようでして、その中で

• 「ガバナンス」と「リスク管理」は、全ての企業が開示

• 「戦略」と「指標と目標」は、各企業が重要性を判断して開示

という事になりそうです。

コーポレートガバナンス・コードとサステナビリティ

コーポレートガバナンス・コードの中には、サステナビリティに関する内容がいくつか存在しています。

上場会社は、社会・環境問題をはじめとするサステナビリティを巡る課題について、適切な対応を行うべきである。

取締役会は、気候変動などの地球環境問題への配慮、人権の尊重、従業員の健康・労働環境への配慮や公正・適切な処遇、取引先との公正・適正な取引、自然災害等への危機管理など、サステナビリティを巡る課題への対応は、リスクの減少のみならず収益機会にもつながる重要な経営課題であると認識し、中長期的な企業価値の向上の観点から、これらの課題に積極的・能動的に取り組むよう検討を深めるべきである。

上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。

特に、プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。

現段階のコーポレートガバナンス・コードでは、補充原則3-1③にサステナビリティに関する取組みと開示が書かれています。

つまり現段階では、サステナビリティに関する取組みと開示については、プライム市場とスタンダード市場に上場する場合、認識が必要になり、グロース市場に上場する場合、必要視されません。

報告案を見れば、近い将来、補充原則3ー1③は、補充原則から原則へ格上げされる可能性も秘めていると考えてよさそうです。つまり、グロース市場への上場申請会社もサステナビリティに関する取組みと開示が無関係ではなくなるという事になります。

サステナビリティ情報とは

今後、Ⅰの部、有価証券報告書に記載しなければいけなくなりそうなサステナビリティ情報とは何か?を知る必要があります。

今、その規則等を作っている最中でありまして、報告案では、企業内容等開示ガイドラインで定めるべきという事が記載されています。

この方向性は、IFRS財団の国際サステナビリティ基準審議会が握っているようであり、今年度中にその方向性が定まるようにプロジェクトを進めています。こちらになります。

この方向性については、ディスクロージャーワーキング・グループの資料でまとめられています。

こちらの資料の「ISSB基準の公開草案①」~「ISSB基準の公開草案④」になります。

サステナビリティ情報とは、「全般」と「気候関連」の二つに分類されておりまして、どちらかと言うと、気候関連が中心のような感じになっていますね。

「ISSB基準の公開草案④」にある表がIPOを目指す会社にとって重要なのではと思いますので、表1に示します。

表1 ISSB基準案の構成

| ガバナンス※ | 気候関連のリスクと機会を企業内で監視、管理するために使用されるガバナンスのプロセス、統制、手続きを理解するための情報 |

|---|---|

| 戦略 | 気候関連のリスクと機会に対応するための企業の戦略、当該リスクと機会が財務計画を含む戦略的な計画に組み入れられているか、戦略におけるコアであるかどうか評価するための情報 |

| リスク管理※ | 現在及び予想される気候関連リスクと機会を識別、評価、管理するプロセス、及び当該プロセスが企業の全体的なリスク管理プロセスに統合されているかどうか理解するための情報 |

| 指標と目標 | 気候関連リスクと機会を測定、監視、管理し、設定した目標への進捗状況を含め企業による実績の評価を理解するための情報 |

(出所:第8回 金融審議会ディスクロージャーワーキング・グループ事務局説明資料より)

※ 全ての上場企業が開示を求められる可能性が高い項目

サステナビリティ開示の事例

近い将来、全ての上場会社(無論、上場を目指す会社も含みます)は、サステナビリティに対する監視・管理する体制作りが求められそうです。

そこでサステナビリティの体制について、先行している会社の事例を見てみましょう。

ここでは、大手印刷会社の凸版印刷株式会社を取り上げてみます(こちらになります)。

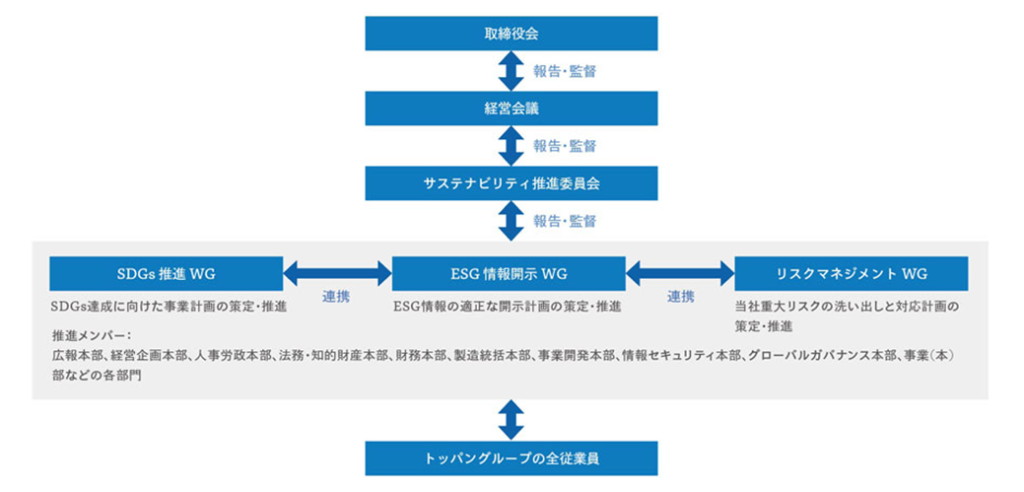

凸版印刷のサステナビリティのガバナンス体制

(出所:凸版印刷株式会社 ホームページより)

図1 凸版印刷株式会社のサステナビリティ推進体制

「サステナビリティ推進委員会」という委員会を設立しています。

この委員会は、社長が委員長となっており、4カ月に1度開催されています。

「サステナビリティ推進委員会」の下部には、3つのワーキンググループがあり、これらのワーキンググループは、多くの部署が参画しています。

凸版印刷のサステナビリティ開示

凸版印刷株式会社は、サステナビリティ開示を「サステナビリティレポート」と「統合レポート」という2つのレポートで開示しているようです。

さらに凸版印刷株式会社の「サステナビリティ情報」サイトで最新情報を発信しています。

凸版印刷が考えるサステナビリティとは

凸版印刷が考えるサステナビリティは、気候関連だけではありません。

3つにワーキンググループが分かれ、それぞれが次のようなテーマで検討していると開示されています。

| ワーキンググループ | 検討範囲 |

|---|---|

| SDGs | 環境、まち、ひと、環境配慮、従業員の健康・働きがい等 |

| ESG | ワーク・ライフ・バランス、ダイバーシティ、人権、コーポレートガバナンス等 |

| リスクマネジメント | 製品事故・製造物責任、原材料の調達におけるリスク、環境問題等 |

非常に幅広いですね。

まとめ

サステナビリティ開示とサステナビリティ情報について、紹介させていただきました。

昨今、IPOを目指す段階で「コンプライアンス委員会」の設立と運用が半ば義務化されておりますが、それに引き続き、今後は「サステナビリティ推進委員会」の設立と運用が義務化される可能性がありますので、IPOを目指す会社の関係者は、頭の隅に入れておくことをお勧めします。

なお、サステナビリティに関する規程は、三菱ケミカルホールディングスグループが開示しています。こちらになります。

IPOAtoZでは、IPOの動向についてツイッターで情報発信しています。

ぜひフォローしてください!