ブログの中の人が不勉強なのかも知れませんが、従業員持株会を使った目新しいインセンティブプランを見つけました。

このインセンティブプランは、非上場会社でも導入可能ではと考えましたので、紹介させていただきます。

「従業員持株会向け譲渡制限付株式インセンティブ制度」とは

IPOを目指す会社が採用するインセンティブプランの手法は、ストックオプションが圧倒的です。

一方、上場会社が採用するインセンティブプランは、バリエーションが豊かです。

その中で、最近、リストリクテッドストックというインセンティブプランの採用が増えています。

ストックオプションは、役職員に新株予約権を割当てる一方、リストリクテッドストックは、「A年B月C日まで、売却できません」という約束がある株式を役職員に交付するインセンティブプランです。

リストリクテッドストックを割当てられた役職員は、もしA年B月C日までに自己都合で退職したり、懲戒処分を受けたりすれば、せっかく付与されたリストリクテッドストックを無償で返却しなければいけなくなるような約束も予めされておりまして、退職防止などの効果が期待されます。

ストックオプションより仕組みがシンプルであることなどの理由から、上場会社が採用するインセンティブプラン(特に役員向けのインセンティブプラン)では、メジャーな手法になりつつあります。

通常のリストリクテッドストックとは、会社が自社の役職員に対して譲渡制限付株式を割当てるインセンティブプランですが、ここで紹介する「従業員持株会向け譲渡制限付株式インセンティブ制度」とは、役職員に直接割当てるのではなく、従業員持株会に対して譲渡制限付株式を割当てする手法になります。

「従業員持株会向け譲渡制限付株式インセンティブ制度」の仕組み

このインセンティブプランは、次のような仕組みになっています。

- 会社が従業員持株会を割当予定先とした第三者割当決議を行う。

- 会社が従業員持株会会員に特別奨励金として金銭債権を付与する。

- 従業員持株会会員は、金銭債権を持株会へ拠出する。

- 従業員持株会は、金銭債権を取りまとめ、会社へ払込む。

- 会社は、従業員持株会に対して、株式を割り当てる。

- 割当られた株式は、従業員持株会の譲渡制限付株式専用口座へ入庫される。

- 譲渡制限解除日に譲渡制限付株式専用口座から普通株式口座へ振替され、引出しが可能になる。

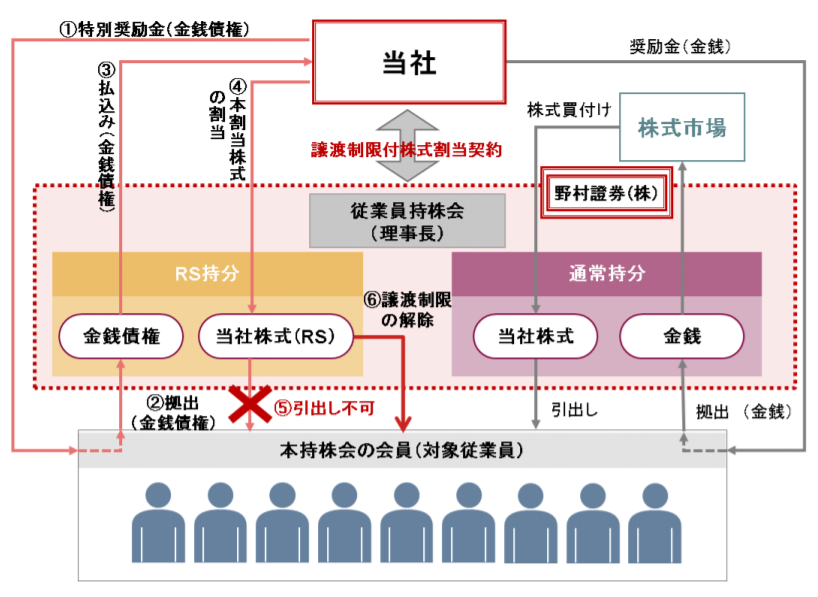

この仕組みのイメージ図は次のようになります。

図 従業員持株会向け譲渡制限付株式インセンティブ制度の仕組み

(出所:株式会社テイツー 2020年11月17日プレスリリースより)

注)RS:譲渡制限付株式

「従業員持株会向け譲渡制限付株式インセンティブ制度」のメリット

上場会社がこのインセンティブプランを導入する場合、大きなメリットのひとつとして、株価対策があります。

ストックオプションや通常のリストリクテッドストックも間接的に株価対策としての効果が期待できますが、「従業員持株会向け譲渡制限付株式インセンティブ制度」を導入することで”安定株主”を増やすことにより、株価上昇の効果を狙います。

なお、上場会社にとっての安定株主の代表格は、従業員持株会になっています。

こちら↓で解説しています。

また、社員数が多い会社が、社員へストックオプションまたはリストリクテッドストックを付与する場合、割当契約書の締結と管理作業が煩雑になります。「従業員持株会向け譲渡制限付株式インセンティブ制度」の場合、その作業量が大幅に低減できるようになります。

非上場会社が「従業員持株会向け譲渡制限付株式インセンティブ制度」を採用するケース

IPOを目指す会社が上場前に従業員、または従業員持株会へ自社株式を第三者割当するケースがあります。また、オーナー社長自身が保有する株式を従業員へ無償譲渡するケースもあります。

そのようなことを検討する際、譲渡制限付株式を割当てるという事も検討する一つの手法であると思われます。

会社が上場すると、役職員が保有する株式は、ロックアップ期間にある株式以外、所有者が重要事実を保有している場合を除いて、自由に売買されるようになります。

非上場会社の株式は、そもそも譲渡制限付株式ですが、この制度における譲渡制限付株式とは「〇年〇月〇日まで譲渡できない」かつ「〇年〇月〇日までに退職すれば、無料で取り上げられる」という約束がある株式のため、人材の定着に貢献できるのではないかと考えます。

なお、「従業員持株会向け譲渡制限付株式インセンティブ制度」を非上場会社が採用する場合、特に税務上の課題がいくつか存在するため、事前に税理士に確認した上で実行しましょう。

また、持株会の事務委託証券会社が「従業員持株会向け譲渡制限付株式インセンティブ制度」を対応できるシステムを保有していない可能性もあるため、事前に確認しましょう。

さらに会計(費用)の観点から、株価算定が必要になり、監査法人にも事前確認をする必要があります。