ブログの中の人は、某大手証券会社の社員であり、公開引受部門に在籍していたことからも、IPO株については以前から多少の知識があります。

ちなみにブログの中の人は、脱サラ後、個人で日本と米国投資を始め、連続で年間70%前後のリターンとなっており、億り人目前の状況にあります。

そんな私でも「IPOだから儲かる」と思って、なんでもかんでもIPO株に申込んだ挙句、ボコボコにされた経験があります。

その経験を活かした記事を書かせていただきます。

12月29日に株式会社オンデックがIPOをするということになりました。

オンデックのIPOについての見解等を述べさせていただきます。

投資は、自己責任で!

オンデックのIPO概要

| 仮条件決定日 | 2020/12/09 (水) |

|---|---|

| ブックビルディング期間 | 2020/12/11 (金) ~ 2020/12/17 (木) |

| 発行価格決定日 | 2020/12/18 (金) |

| 購入申込期間 | 2020/12/21 (月) ~ 2020/12/24 (木) |

| 上場予定日 | 2020/12/29 (火) |

| 公募株式数 | 総計:550,000株 (公募:300,000株 / 売出:250,000株) |

| オーバーアロットメント | 82,500株 |

| 想定発行価格 | 1,270円 |

| 吸収金額(オーバーアロットメント込) | 8億円 |

オンデックと上場会社比較

オンデックは、M&Aの仲介会社です。既に上場しているM&A仲介会社とあれこれ比較してみました。

赤は、Strong Point 青は、Weak Pointです。

| オンデック | GCA | 日本M&A center |

M&A capitalpartner’s |

明南M&A | ストライク | |

|---|---|---|---|---|---|---|

| 売上(百万円) | 647 | 5,120 | 32,009 | 11,871 | 1,250 | 6,916 |

| 営業利益(百万円) | 121 | 2,575 | 14,247 | 5,051 | 370 | 2,981 |

| 経常利益(百万円) | 122 | 2,559 | 14,467 | 5,050 | 356 | 2,983 |

| 当期純利益(百万円) | 78 | 1,858 | 10,273 | 3,407 | 228 | 2,202 |

| 時価総額(億円)※ | 35.3 | 323 | 11,538 | 1,935 | 104 | 1,165 |

| 売上YoY | 89.7% | -39.3% | 12.5% | -5.7% | 56.3% | 36.2 |

| 営業利益YoY | 266.6% | 65.5% | 13.7 | -13.7% | 56.8% | 58.1 |

| 経常利益YoY | 269.7% | 61.7% | 15.4% | -13.7 | 50.8% | 57.9 |

| 株価(円)※ | 1,270 | 721 | 7,150 | 6,350 | 7,090 | 6,320 |

| 一株あたりの利益(円)※ | 31.4 | 48.1 | 61.8 | 109.1 | 150.7 | 115.2 |

| PER※ | 46.6 | 267.0 | 112.4 | 47.4 | 69.1 | 63.2 |

| 営業利益率 | 18.7% | 50.2% | 44.5% | 48.5% | 29.6% | 43.1% |

※ ブログ作成時点

オンデックの強みは、時価総額やPERが低く、さらに成長度のようです。

オンデックの弱みは、規模が小さく、利益が低い事のようです。

市場環境

M&A仲介会社の市場環境は、コロナ禍の中でも、拡大を期待できる市場のようです。

M&A仲介は一部で面談延期あるも営業活動再開し挽回。宣伝費や家賃増あり利益横ばい。21年9月期もM&A仲介は中小企業の事業承継ニーズ根強く案件拡大。子会社レコフも寄与。営業益小幅増。

ドイツやスイス、米国西海岸など経済活動再開した海外中心に事業承継支援が活発に。だが収益柱クロスボーダー案件の戻りは最短でも終盤以降。21年12月期は事業承継、再編需要本格化、営業益反発。

収益柱のM&A仲介は地方の事業承継ニーズ強く、大型・中型案件の成約数拡大のうえ、平均単価も上昇。コンサルタント採用やサテライトオフィス増設の費用等をこなす。最高純益圏。連続増配か。

好採算の医療・介護、直接受託案件増え、粗利膨張が想定超。営業益上振れ。21年9月期は成約件数増えるも医療・介護等の好採算案件一服。前期中途採用約8人の人件費が通期で重い。営業益小反落。

21年8月期は新型コロナによる前期後半の受注鈍化がやや影響も、成約件数は増勢。大型案件も前期並み見込み単価高水準。人件費増、下期の本社移転費用などこなし、営業増益続く。株売却特益ない。

出所:東洋経済会社四季報より

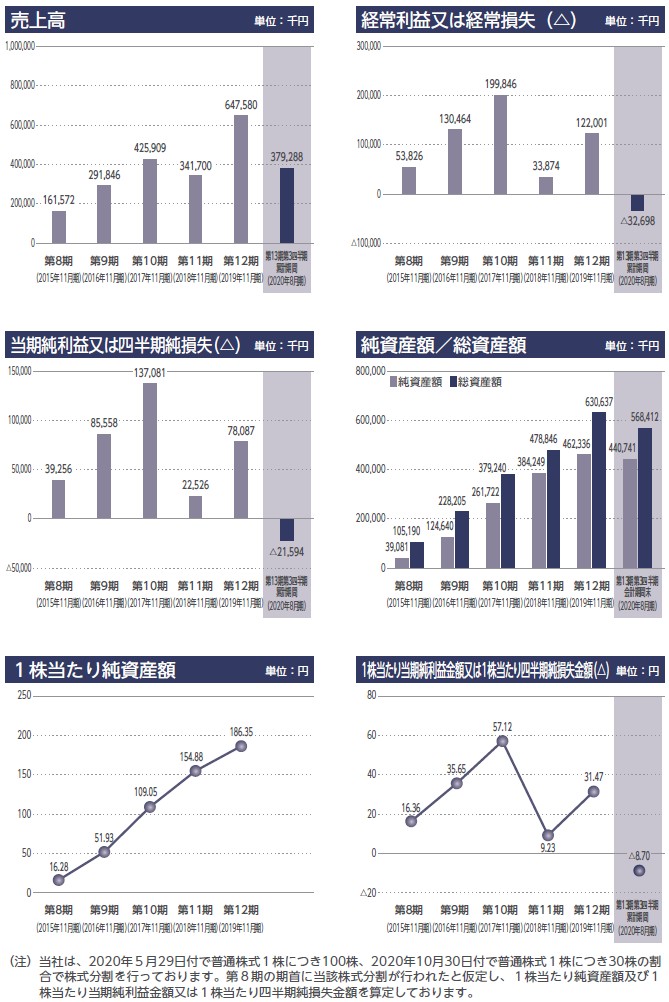

オンデックの決算

オンデックの申請期(第13期)の業績懸念があります。第3四半期までの業績が出ていますが、前年度と比較すると、苦戦しているように見受けます。

売上は前年を下回る可能性があります。利益は前年を下回るだけではなく、赤字に終わる懸念もあります。

(出所:オンデックス目論見書より)

第13期の業績見込は、上場日(12月29日)の朝にTDnetで開示されると思われますので、注視が必要です。

結論

オンデックの吸収金額は、8億円です。

吸収金額8億円前後のIPOの事例は、次のとおりです。

表 吸収金額8億円前後のIPO例

| 社名 | 上場日 | 吸収金額 | 初値騰落率 |

|---|---|---|---|

| グッドスピード | 2019/4/25 | 7.6億 | 25% |

| フィードフォース | 2019/7/5 | 8.0億 | 140% |

| ジェイック | 2019/10/29 | 7.5億 | 117% |

| ALinkインターネット | 2019/12/10 | 8.5億 | 136% |

| KIYOラーニング | 2020/7/15 | 7.7億 | 133% |

吸収金額8億円のIPOは、希少性があるため、人気が高く、初値が発行価格より倍増するという事例が多くあります。

オンデックのIPOは、ブックビルディングへ全力申込で間違いなさそうです。

人気が過剰になり、もし株価が2倍を超えてしまうような株価になってしまうと、PERが90倍になってしまうことになります。

そのような事態になれば、一気に割高になってしまいます。少なくとも、上で取り上げたストライク(6196)やM&Acapitalpartner’s(6080)より、割高になってしまいます。

現段階でストライクは配当を支払っています。収益性を比較しても、ストライクやM&Acapitalpartner’sは、オンデックを圧倒しておりますので、オンデックがこれらの会社より圧倒的に高く評価されるというのは、疑問が生じるのではないでしょうか。

さらに、上で述べました通り、申請期の業績懸念がありますので、上場日当日のプレスリリースには注意が必要です。

したがいまして上場当初は、株式の需給バランスで株価が急騰する可能性がありますが、初値を形成した後、またはその翌営業日あたりに、ナイアガラが起きる可能性があると考えています。

- ブックビルディングには、全力申込で問題なさそう。

- 初値が発行価格の2倍を超えるような株価で形成されてしまうと、ナイアガラになってしまう可能性があるような難しい株だと思います。IPOセカンダリは、プロだけが参加すべきだと思います。

- 上場日に「東京証券取引所マザーズへの上場に伴う当社決算情報等のお知らせ 」が開示されます。この内容を注目しましょう。

投資は、自己責任で!