期越え上場とは

2021年3月期を直前期とする場合、申請期は2022年3月期になり、原則、申請期中に上場日を迎える事になります。

しかし何かの要因によって引受審査や上場審査が延期された事などの理由によって、上場日が2022年4月以降になる場合があります。

これを期越え上場といいます。つまり申請期の翌期に上場することを期越え上場といいます。

日本の企業の決算期は、特に3月が最も多いため、4月から6月にIPOをする会社の中には、毎年のように期越え上場の会社が存在します。

引受審査が長引いた場合や決算期末に業績・収益が集中している会社などに多く見られます。

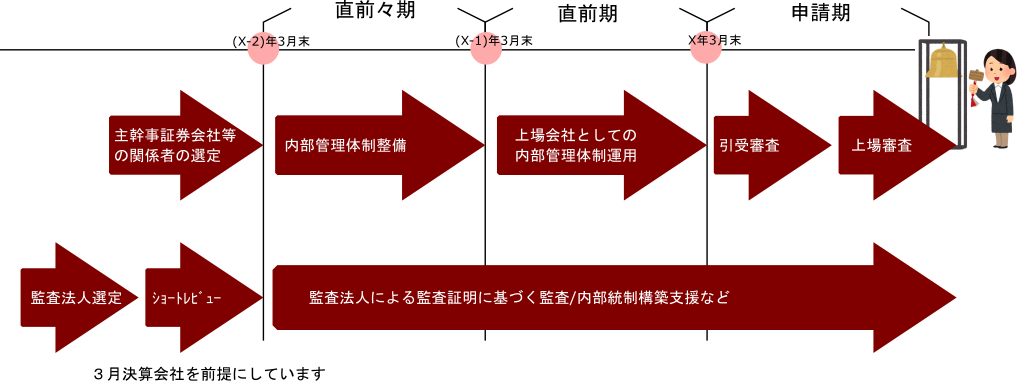

期越え上場のスケジュール

期越え上場をスケジューリングする際は、次のような点が留意点になります。

期越え上場を目指す会社の留意事項

- 定時株主総会の開催日の前日までに上場日を迎える必要がある

- 上場申請事業年度中に上場申請が行われる必要がある

期越え上場と内部統制報告書

上場申請事業年度中に上場した場合は、上場後最初に提出する有価証券報告書とあわせて内部統制報告書の提出が必要となります。

しかし、期越え上場の場合、内部統制報告書の提出が必要となるのは、上場申請事業年度の翌事業年度に係る有価証券報告書の提出時からとなります。

また、内部統制報告書には、監査証明を受けなければなりませんが、上場日から3年を経過するまでは、監査証明を受けなくてもよいとされています。

2021年4月10日にIPOを達成した会社のA社とB社があったとします。

A社の申請期:2021年4月期(つまり申請期中に上場した会社)

B社の申請期:2021年3月期(つまり期越え上場をした会社)

でした。その場合の内部統制報告書の提出は、次のようになります。

| 内部統制報告書 | 内部統制報告書に対する監査証明 | |

|---|---|---|

| 申請期中に上場した会社

A社 |

申請期から提出要

A社の場合:2021年4月期から必要 |

申請期から3年間免除

A社の場合:2023年4月期まで免除 |

| 期越えで上場した会社

B社 |

申請期の提出不要

B社の場合:2022年3月期から必要 |

申請翌期から3年間免除

B社の場合:2024年3月期まで免除 |

※ 一定の大規模の会社を除きます。