IPOを目指す場合、内部監査体制の確立は必須条件であり、その体制によって一定レベルの運用実績が必要になります。ここでは簡単に内部監査について説明させていただきます。

ここでは、内部監査のポイントをわかりやすく説明させていただきます。

内部監査とは

内部監査とは、どういう組織でどういう業務を行うのかということは、一般社団法人日本内部監査協会が定めた内部監査基準に定められています。

- 内部監査の目的

- 組織体の経営目標の効果的な達成に役立つことが目的である

- 内部監査の立場

- 合法性と合理性の観点から公正かつ独立した立場である

- 業務内容

- ガバナンス・プロセス、リスク・マネジメントおよびコントロールに関連する経営諸活動の遂行状況を、内部監査人としての規律遵守の態度をもって評価し、これに基づいて客観的意見を述べ、助言・勧告を行うアシュアランス業務、および特定の経営諸活動の支援を行うアドバイザリー業務である。

「内部監査の本質」の中で最初に着手するのは、無論「2.内部監査の立場」つまり、組織化することです。

内部監査の組織は、内部監査室という内部監査業務だけを行う部門を作る会社と、総務部門や経営企画室に内部監査業務兼務させる会社の2パターンがあります。

表1 内部監査組織

| 留意点など | |

|---|---|

| 内部監査室などの独立組織を持つ会社 |

|

| 内部監査の独立組織を持たない会社 |

|

この他に、内部監査部門をアウトソーシングする会社があります。その注意点等については、こちらをご参考ください。

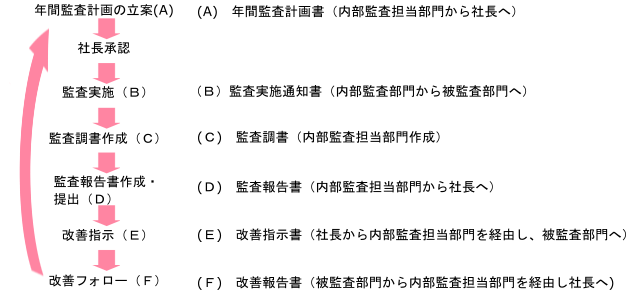

内部監査の基本的なフローは以下のようになっています。

図 内部監査フロー例

内部監査フロー例の「(A)年間監査計画書」は前年度に作成し、それにもとづいて予算化します。

期初(3月決算会社の場合は4月頃)に「(B)監査実施通知書」を被監査部門へ提出することから始め、(F)までを行った後、期末までには(A)を終わらせるというのが1事業年度のフローになります。

内部監査の整備スケジュール

原則、内部監査体制を上場直前々期中に整備し、上場直前期の期初から運用実績を積み上げなければいけません。

表2 内部監査整備スケジュール

| 主な活動内容 | |

|---|---|

|

直前々期 |

|

|

直前期 |

|

内部監査体制や活動は、直前期のたった1年で完成度が高くなるようなものではありません。

申請期の内部監査体制が直前期の内部監査体制より充実していることをアピールできるようにしましょう。

内部監査のポイント

引受審査や上場審査で内部監査について、次のような内容が確認がされます。

表3 内部監査制度に関する主なチェック内容例

|

人材・体制 |

|

|---|---|

|

書面 |

|

|

運用 |

|

内部監査については、書面の整備状況を中心に確認されます。

近年、内部監査が社長に対する監査にどれだけ関与しているかというのが、注目されています。

IPOAtoZは、内部監査体制の構築に関する支援ができることがあります。

IPOを目指す会社でよく議論になるのが、内部監査の専門部署を作るべきなのか、作る必要が無いのかという事です。

IPO AtoZでは、IPOを達成した会社が内部監査の専門部署の有無に関するデータを集めています。

IPO AtoZが推進するオンラインサロンでは、そのデータを参考にした議論を行っています。

ぜひご参加下さい!

内部監査に関するおススメ本

内部監査業務を行うことになった人は、内部監査業務を実行するまでの準備として、次のような手順を歩みます。

- 内部監査業務の流れを中心とした基本を学習する

- 内部監査業務のマニュアルや書類フォーマットを作成する

- 重点的な監査ポイントを把握し、実践する

内部監査人が、効率的にかつ監査を進めるため、内部監査業務を開始するための準備手順にあわせた本をおススメします。

図解一番はじめに読む内部監査の本 第2版/東洋経済新報社/野坂晃史

この本は、内部監査のフローや考え方に関する図が多く、イメージしやすくなっています。

不正事例で基礎から学ぶ コーポレートガバナンス新時代の内部統制

初めて内部監査を行うことになったとしても、重点的な監査ポイントは何かわからないケースが多くあります。そのような場合、個人的なカンや印象等をベースにして、重点的な監査ポイントを選択するのではなく、「他社で起きたような不正を自社で起こさせない」ことを念頭に置いた監査から始めることは極めて肝要な選択です。