昨今、上場準備段階において、いわゆる「信託型ストックオプション」(以下「ストックオプションをSOといいます)を導入している会社が多く出てきています。

信託型SOのスキームの説明は、山のようにありますので、そちらでググってみてください(なお、このブログでは過去記事が536にもなりますが、信託型SOの紹介を一切しておりませんでした。従前から、税務上、非常にグレーなスキームであると判断していたためであります。さらにそもそも、ブログの中の人は、モンテカルロシミュレーションによるSOの価値算定に対する疑念を持っております故、有償SOの紹介さえも行っておりません。)

信託型SOの大きなメリットとして考えられているのは、

- 権利行使時 ⇒ 無税

- 株式売却時 ⇒ 譲渡益課税

という事がメリット、つまり課税義務が税制適格SOのような形であるという事でした。

ちなみに税制適格ストックオプションの説明は、↓でしています。

しかし「新日本法規 T&Amaster No.965(2023年2月6日号)」および「2023年2月20日衆議院予算委員会第三分科会における国税庁次長の答弁」において、従来の理解を覆す事になりそうな雰囲気が出てきました。

その中、その税に関する解釈につきまして、日経新聞から「株式報酬で税負担増も、税率最大55%に 国税庁が見解」という記事が5月26日に出ました。それがこちらになります。

それを受け、5月29日月曜日に「スタートアップの経営者や支援者のためのストックオプション税制説明会」という説明会が開催され、経済産業省と国税庁が信託型SOについて話すという事になりました。

ブログの中の人は、毎週月曜日は、強制的な休肝日を設定するため、障がい者施設において夜勤バイトをしておりまして、かつ月曜は夕飯作り当番という夫婦間の約束になっております。したがいまして、この説明会が開催された月曜17時頃は、出勤準備をしつつ、子供達に料理(酢豚&麻婆豆腐&中華スープという王将メニュー)を作りながら、Youtubeでこの説明会を観るという全盛期のピンクレディ・沢田研二並みに忙しくしておりました。

画面からは、会場の殺伐とした雰囲気が伝わってきました。

登壇者は「今回の説明会は、国税庁としての最終見解である」「国税は、個々の会社の意向を汲んだ解釈はしない」とバッサリ切り捨ててました。

その説明会の内容について、速報としてまとめてお届けします。なお、記事内容は、説明会を録音して、登壇者の意図等を汲み取り、記載した記事になっておりますが、内容等を保証するものでは一切ありません。

この説明会の経緯・背景等

- 信託型SOについて、世間は給与所得課税で税務処理をやっていると考えていた。今般、課税の方針・考えが変わったものではない。そのような中、問い合わせが舞い込んできて「国税庁の考え方は、世の中の考え方と違っているよ」と聞き、Q&Aを公表する必要があると判断した。

- (信託型SOを開発した弁護士が)「信託型SOについては、給与所得課税対象にならないと聞いた」という主張があるが、全国の国税局税務署に確認したところ、そのような事実を確認できなかった。弁護士が音声等の記録を元に訴えてきた場合、その時、考える。

- 遡って給与課税としての手続き(時効5年)が必要。

- 非上場会社のSO会計については、本源的価値がベースにあり、その考え方が変わるわけではないため、時価より低い行使価格であった場合、費用計上が必要であろう。

信託型ストックオプションの税の考え方

- 信託型SOとは、信託が有償SOを購入し、役職員が金銭等を負担しているのではない。したがって、会社からの報酬として考えており、従前から給与所得課税対象として考えている。

- 信託型SOは、信託を経由する所に特徴はあるものの、一般的なSO等と同様、会社から支給されるインセンティブ報酬と同じと考える。

- 企業オーナーが金銭の信託を行い、組成すると法人課税信託となり、税務署に法人税を納付することになる。

- (権利行使時点の株価時価)-(権利行使価格)-(発行会社が信託から購入した新株予約権の価格)に対して給与課税が発生する。

- 以下の赤字の箇所が国税と一部の信託会社との見解相違がある法令箇所(所得税法施行令第84条)である。

3 発行法人から次の各号に掲げる権利で当該権利の譲渡についての制限その他特別の条件が付されているものを与えられた場合(株主等として与えられた場合(当該発行法人の他の株主等に損害を及ぼすおそれがないと認められる場合に限る。)を除く。)における当該権利に係る法第三十六条第二項の価額は、当該権利の行使により取得した株式のその行使の日(第三号に掲げる権利にあつては、当該権利に基づく払込み又は給付の期日(払込み又は給付の期間の定めがある場合には、当該払込み又は給付をした日))における価額から次の各号に掲げる権利の区分に応じ当該各号に定める金額を控除した金額による。

一 会社法の施行に伴う関係法律の整備等に関する法律(平成十七年法律第八十七号)第六十四条(商法の一部改正)の規定による改正前の商法(明治三十二年法律第四十八号)第二百八十条ノ二十一第一項(新株予約権の有利発行の決議)の決議に基づき発行された同項に規定する新株予約権 当該新株予約権の行使に係る当該新株予約権の取得価額にその行使に際し払い込むべき額を加算した金額

二 会社法第二百三十八条第二項(募集事項の決定)の決議(同法第二百三十九条第一項(募集事項の決定の委任)の決議による委任に基づく同項に規定する募集事項の決定及び同法第二百四十条第一項(公開会社における募集事項の決定の特則)の規定による取締役会の決議を含む。)に基づき発行された新株予約権(当該新株予約権を引き受ける者に特に有利な条件若しくは金額であることとされるもの又は役務の提供その他の行為による対価の全部若しくは一部であることとされるものに限る。) 当該新株予約権の行使に係る当該新株予約権の取得価額にその行使に際し払い込むべき額を加算した金額

三 省略

- 有償SOは、公正な価額を役職員等が支払っている事から、報酬には当たらないという解釈をしている。一方、信託型SOは、「①信託または会社のどちらが有償SOを役職員に与えるのか?」「②信託が有償SOを購入する事によって、所得税として有償スSOと同じと考えて良いのか?」の2点が論点になっている。信託型SOは、信託が権利行使する予定がなく、役職員が権利行使出来るスキームである、さらに役職員は金銭等を負担しない事から、有償SOとは違い、報酬であるという考え方になる。

信託型ストックオプションと税制適格ストックオプションが協調できるスキームに

- 信託が新株予約権を保有している場合、つまり新株予約権の交付が行われていない場合、信託協会から一定の要件を満たす信託型SOを税制適格SOとして取り扱う事が出来ないかという問い合わせが来ている。

- 会社から役職員等に割り当てる際、割当契約書において税制適格SOの要件の元で割り当てすれば、税務上、税制適格SOとして取り扱う事が可能になる。

- 信託会社は、税適SOの要件の付与対象者(税適SOの付与対象者の要件は、役職員等)に関して「信託SOは、付与対象者が信託になっており、役職員等ではないため、信託SOは税適SOになり得ない」と解釈していたが、国税は「信託SOは、役職員等に付与するSOである」という解釈から、信託SOは税適SOの要件を満たす事が可能であると解釈している。

税制適格ストックオプションの権利行使価格の株価算定ルール

- 税制適格SOの権利行使価格を決める時の株価算定ルールが定まっていない。したがって取引相場の無い株式については、不安定になっているという指摘があった。今般、特別措置法通達を改正・新設(租税特別措置法第29条の2 第1号第3号の1株当たりの価額)することとした。

- 種類株式に応じたセーフハーバーとしての株価算定ルールが明示されておらず、税制適格SOの発行や役職員等のインセンティブ目的での株式の付与時において不安定な税務実務になっていることから、ガイドラインや国税庁通達等の形でルールや指針を策定する。

- 税制適格SOの権利行使価額の要件とされている付与契約時の「1株当たりの価額」については、売買実例等により算定した価額であることを明確化。

- ただし、取引相場のない株式について、一定の条件の下、財産評価基本通達の例によって「1株当たりの価額」を算定している場合には、売買実例等により算定した価額の如何にかかわらず、これを認める(いわゆるセーフハーバー)。

- 新株予約権の発行会社が、種類株式を発行している場合には、その種類株式の内容を勘案して「1株当たりの価額」を算定することを明らかにする。※具体的な株式価格の計算方法はQ&Aで明らかにする(後掲「種類株式に応じた未上場会社の株価算定ルールの策定」ご参照)。

- 改正後の取扱いは、通達改正後に行う新株予約権の行使について適用する。※過去に付与した新株予約権についても本取扱いが適用されることとなる。

- 会計上の株価と税制適格SOの権利行使価額(財産評価基本通達による株価)に乖離があっても問題ない。

ストックオプションの環境整備に向けた取組

経済産業省は、以下のような取り組みを行う。

- 税制適格SOにおける株価算定ルール(種類株式を発行している場合の株価算定ルール)を策定する。

- スタートアップが活用するインセンティブ報酬制度の概要と実務を整理した「スタートアップの成長に向けたインセンティブ報酬ガイダンス-人材獲得のためのストックオプション活用術」を作成する

- SOの活用に向けて以下の制度改正を検討する。

- 株式保管委託要件の撤廃

- 社外高度人材への付与要件の緩和、認定手続の軽減

- 権利行使限度額の大幅な引き上げ又は撤廃

- 株主総会から取締役会への委任決議の有効期限・委任内容の規制緩和など

種類株式に応じた未上場会社の株価算定ルールの策定

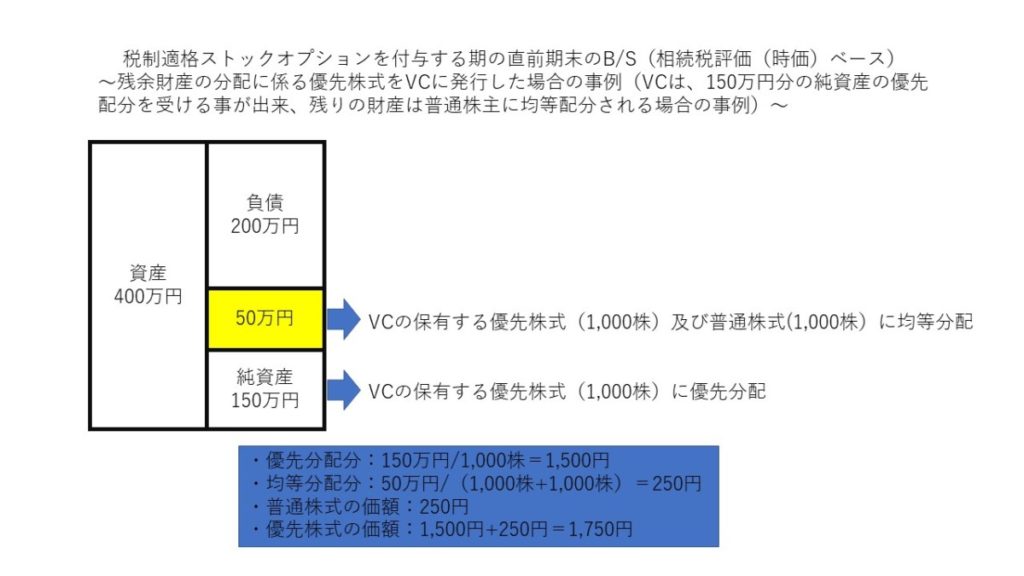

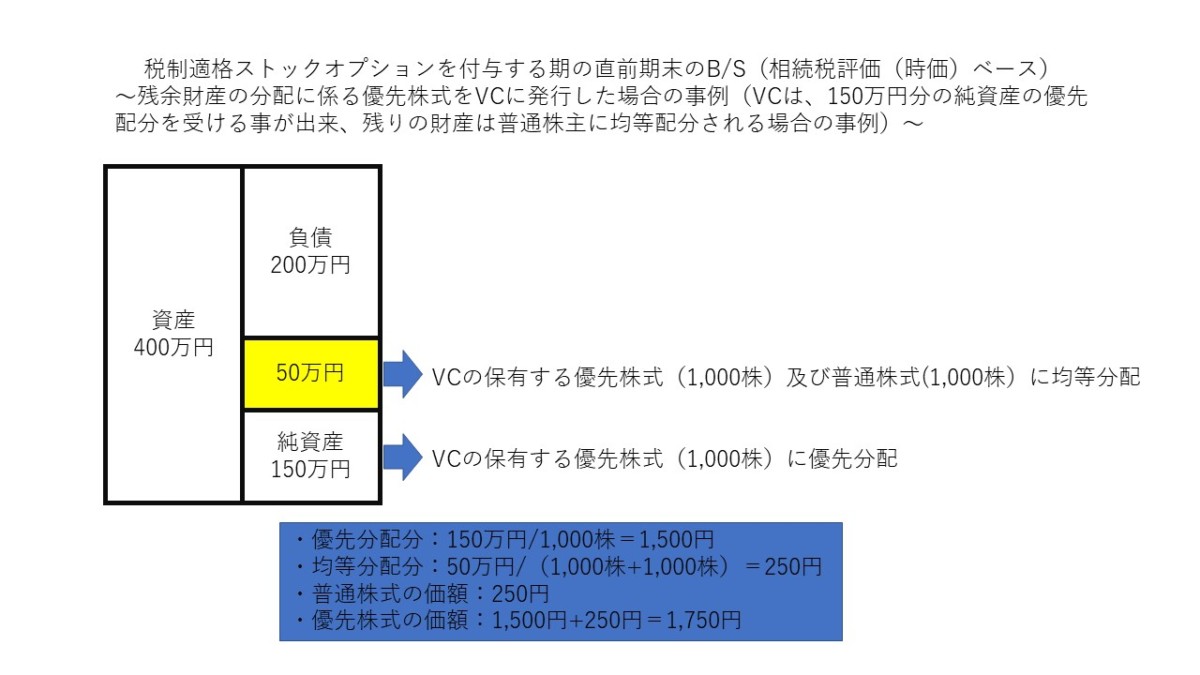

- 優先株式を発行している企業の純資産価額方式で算定した場合、株価を低く抑える事が出来るようなルールを策定した。税制適格SOを発行しやすくなるのではと考える。事例は↓になる。

まとめ

2023年5月29日月曜日の「スタートアップの経営者や支援者のためのストックオプション税制説明会」にあった内容について紹介させていただきました。

今回の件は、私を含め、多くの人が学習しましたね。

特にこの制度を導入して、上場してしまった会社関係者の方々は、今後大変ですね。

信託型SOを採用して、上場した会社の中には、今後、過去に信託型SOを権利行使した時の株価から株式報酬額を算出した上で、源泉徴収手続きに入らなければいけない会社が多数ありそうです。

また、退職してしまった人に対しては「ナニワ金融道」の主人公、灰原達之に化けて取り立てをする作業が待っています。

税務面だけが面倒なのではなく、会計面がとても面倒になる事が懸念されます。

過去に遡って、株式報酬額をPLにヒットさせなければいけないのかどうなのかを監査法人と相談しながら検討することになりそうです。これは監査法人も相当悩むことになろうと思われます。

私は、改めて、税務や会計、法規則に対する解釈は、二次資料ではなく、きっちりと一次資料を基づいた解釈が重要だという事を再認識しました。

本当に気をつけましょう。

.png)