社長の個人的な人脈を酷使して、”太客”を見つけ、その太客をどうやって喜ばせるか、というビジネスモデルになってしまっている会社があります。

しかし、これは会社にとって、極めて高いリスクを抱えることになります。

会社は、実質的にその太客に支配されてしまっており、太客に振り回されてしまうおそれがあるからです。

依存度が大きい取引先が存在する会社に対する審査では、取引内容や取引に至った経緯、基本取引契約書内容確認、案件・プロジェクト等の進捗状況確認が行われ、さらに依存度が大きい取引先に対して直接的なヒアリングの場を設定するよう求められるはずです。

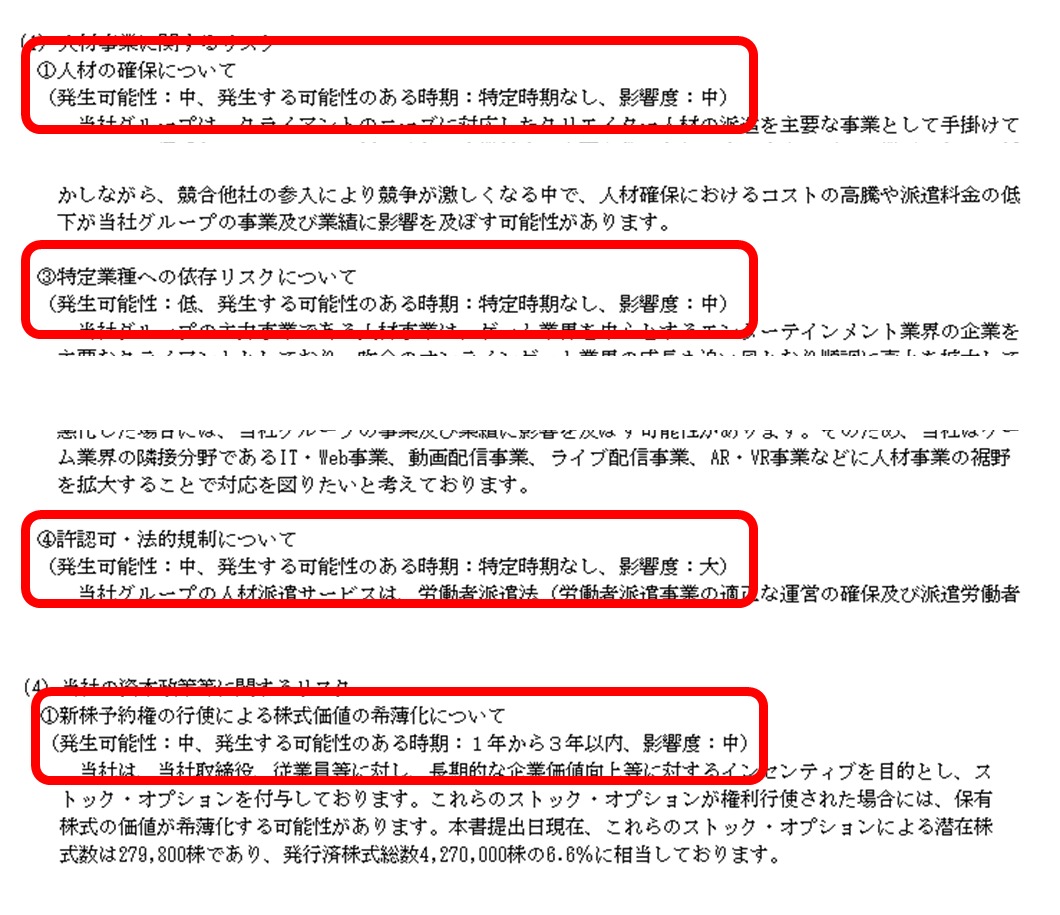

エードットの目論見書

2019年3月29日に東証マザーズへ上場した株式会社エードットの目論見書の【事業等のリスク】には、以下のような内容が存在します。

当社グループは成長過程にあるため、大型案件の受注や取引拡大等により、特定の取引先への依存度が高い状態にあります。依存度が高い取引先としては、平成29年6月期は㈱明治が270,649千円(全体の32.8%)、凸版印刷㈱が189,025千円(同22.9%)、平成30年6月期は㈱ローソンが416,025千円(同28.7%)となっております。当社グループは、特定の取引先からの受注や失注が業績に大きな影響を及ぼすことのないように、更に新規顧客を獲得する努力をしておりますが、上記取引先の取引方針の変更や当社グループの新規取引先獲得の進捗如何によっては、当社グループの業績に影響を及ぼす可能性があります。

エードットの申請期の売上においては、25.9%が㈱ローソンに占められており、明治と凸版印刷に対する売上が大幅に減少しています。

事業等のリスクについては、次で説明しています。ご一読ください。

特定の取引先への依存度が高い会社

依存度が高い取引先は、リスク情報に記載することが求められるはずです。

依存度が高い取引先とは、売上の10%以上を占める取引先があれば、記載を要請されます。

事例を次で紹介します。

当社の各事業部門には、それぞれ大口取引先が存在します。当社は、大口取引先との取引関係を継続するために、品質・コスト・納期等に対する顧客満足度の向上を通して信頼関係の維持に努めると共に、新規顧客開拓を進めることにより顧客基盤の拡大に努める方針であります。しかし、大口取引先の事業方針及びソフトウエア開発投資計画の変更など、何らかの理由により、大口取引先との取引が終了又は大幅に縮小した場合には、当社の業績や財政状態に影響を与える可能性があります。

表 日立グループとの大口取引実績

| 売上高(千円) | 売上比率(%) | |

|---|---|---|

| 平成29 年5月期 | 1,167,404 | 21.4 |

| 平成30 年5月期 | 1,452,113 | 25.1 |

(出所:東海ソフト株式会社目論見書より)

「第2 事業の状況 3 経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析 (6) 生産、受注及び販売の状況 ④ 販売実績」に記載のとおり、日本NCR株式会社への売上高の合計額は、当社の第3期連結会計年度において売上高の17.9%を占めております。当社グループにおきましては、同社との関係を維持しつつ、新規取引先の獲得等、依存度を下げる取組みを行っております。

本書提出日現在において、同社とは良好な関係を継続しておりますが、同社の経営方針の変更又は事業戦略の変化等何らかの理由により、取引条件が大きく悪化した場合または取引が大幅に縮小した場合は、当社グループの経営成績及び財政状態に影響を及ぼす可能性があります。

(出所:gooddaysホールディングス株式会社目論見書より)

当社の売上計上先のうち、2018年10月期の当社総売上高に対する割合が10%を超える取引先は東京ひざ関節症クリニック(現 医療法人社団活寿会 東京ひざ関節症クリニック銀座院)であり、2018年10月期の売上高に占める比率は14.2%となります。同院は、当社の大株主である山川雅之氏による個人経営院でありましたが、2018年9月に個人経営院としては閉院、医療法人社団活寿会傘下の東京ひざ関節症クリニック銀座院として新たに開院し、同氏は現在、活寿会又は活寿会傘下の各院の経営及び運営に関与しておりません。当社といたしましては、新規取引先の開拓並びに大口取引先以外の既存取引先との取引深耕により、特定取引先に依存しない収益構造の構築に注力しておりますが、想定どおりに取引先開拓が進まず、かつ、既存の大口取引先からの受託件数が大きく減少した場合には、再生医療関連事業の事業拡大に支障が生じ、今後の当社の事業戦略や経営成績に影響を与える可能性があります。

また、当社で販売する医療機器の一部は、Medikan Co.,Ltdからの仕入れに依存しており、本書提出日現在において当該医療機器の代替製品は確保できておりません。当社では、代替品の確保に向けての施策を検討しておりますが、何らかの理由でMedikan Co., Ltdからの仕入れが実施できない状況となった場合には、当社の経営成績及び財政状態に影響を与える可能性があります。

(出所:セルソース株式会社目論見書より)

特定の取引先がある会社の取り組み

- 特定の取引先に対し、関係の維持をはかる

- 特定の取引先以外の既存取引先との深耕をはかることで、特定の取引先に依存しない収益構造を目指す

- 新規顧客の発掘により、特定の取引先に依存しない収益構造を目指す

例えば、トヨタ自動車のような超超超優良企業が太客にあるような会社の経営者は普通、「トヨタから認められている会社だ!」と大きな自信を持ってIPOに挑むはずです。しかしIPOの審査では「トヨタから認められるのに、なぜホンダから認められないの?」という視点で確認されることに留意が必要になります。もし「ホンダとビジネスを進めると、トヨタから切られてしまう」ような状況の会社であれば、ネガティブ材料として評価されます。

そこで、特定の取引先に依存している会社がIPOを目指す場合は、以下のような準備が必要になります。

- 特定の取引先への依存度を下げるための取り組みを説明できるようにする

- 営業部門の進捗状況をまとめ、特に1年以内に受注に結び付く可能性が高い大型案件について詳細な説明ができるようにする

- 特定の取引先の事業にとって、IPO申請会社の商品・サービスが重要な位置づけにあることを説明できるようにする

- 簡単に代替可能な商品・サービス、また取引先の事業にとって重要度が低い内容であれば、IPOは極めて困難になることに留意

- 特定の取引先が上場後(出来れば、申請翌期まで)も引き続き、IPO申請会社の商品・サービスを利用することを説明できるようにする

- 主幹事証券会社や東証の審査において、ヒアリングを求められる可能性が高い。

- ヒアリングの内容と年度予算・中期経営計画にマッチングが必要になる。