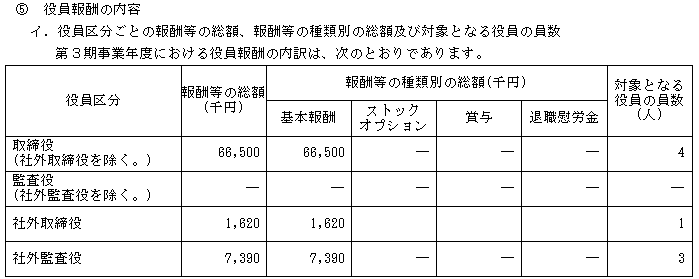

上場準備を初めて携わると、類似用語が数多く出てきます。

例えば、↓のような用語です。

その中には、役員に関する類似用語も存在します。

上場準備におきましてはマイナーな用語になりますが、この記事では「特定取締役」と「特定監査役」を紹介します。

なお、本ブログは、IPOに関する東証グロース、スタンダード、プライム市場を目標とする会社関係者向けのブログである事から、その関係者向けだけの説明になります。

したがいまして機関設計が取締役会や会計監査人の非設置会社等に該当する説明は、無視している事にご留意ください。

記事の内容は、ブログの中の人が旬刊商事法務の記事を確認しながら書いておりますが、内容を保証するものではなく、ご不安な方は、直接、条文をお読みくださいますようお願いします。

特定取締役とは

特定取締役は、会社法施行規則 132 条第4 項と会社計算規則 130条の中に用語が存在します。

それぞれの定義には、「共通している箇所」と「異なっている箇所」が存在します。

- 「共通している箇所」とは、

- 「”通知物”を”通知を出す人”から受ける者として定められた人」

- 1.の人が存在しない会社であれば、「”通知物”の作成に関する職務を行った取締役及び執行役」

- 「異なっている箇所」とは、その”通知物”と”通知を出す人”が違うという点です。

異なっている箇所を表で表現すると表1のような感じになります。

表1 特定取締役とは

| 通知物 | 通知を出す人 | |

|---|---|---|

| 会社法施行規則 | 事業報告及びその附属明細書に関する監査報告 | 監査役・監査委員会 |

| 会社計算規則 | 会計監査報告 | 会計監査人 |

したがいまして、「私は、会社計算規則上の特定取締役だけど、会社法上の特定取締役ではありません」というような事例があり得るということになりますね。

なお、特定取締役の選定については、会社法上、特段の決議等は必要ないと解釈されています。

また有価証券報告書等で記載を求められていません。

特定監査役とは

特定監査役は、会社法施行規則 132 条第5項と会社計算規則 130条の中に用語が存在します。

上述の特定取締役は、通知を受ける人でしたが、特定監査役は、会社法施行規則の場合、通知を出す側になり、会社計算規則では、通知を受ける側になります。

異なっている箇所を表で表現すると表2のような感じになります。

表2 特定監査役とは

| 通知物 | 通知を受ける人 | 通知を出す人 | |

|---|---|---|---|

| 会社法施行規則 | 事業報告及びその附属明細書に関する監査報告 | 取締役 | 特定監査役 |

| 会社計算規則 | 会計監査報告 | 特定監査役 | 会計監査人 |

特定監査役の定め方は、監査役会で定めることになります。

もし、特定監査役を定めていない場合、監査役全員が該当することになりますが、委員会設置会社の場合は、監査委員会で特定監査役を定める必要性が出てきます。

なお、日本監査役協会が公表している監査役会規則のひな型では、常勤監査役が特定監査役になることが定められています(法令上で常勤監査役が特定監査役に定める必要は、求められておりません)。

日本監査役協会が公表している監査役会規則のひな型は、こちらになります。

まとめ

特定取締役と特定監査役について紹介させていただきました。

上場準備を初めて携わると、類似用語が何度も出てきます。

IPOAtoZでは、初めて上場準備を担当した方が混乱しそうな用語を今後もまとめていく予定です。

用語は、「IPO用語」というタブでまとめております。

上場準備に携わる方々にとりまして、広くご活用いただければ幸甚です。

IPOAtoZではIPOに関する最新情報をTwitterで発信しています。

ぜひフォローをお願いします。