2021年8月11日に日経新聞や共同通信などから、IPO時の発行価格の決定プロセスに関して、公正取引委員会が調査を開始したという内容の報道がありました。

なお、時事通信社の記事は、こちらになります。

ここでは、この報道についての考察などについて書かせていただきます。

発行価格の決定プロセス

IPO時の発行価格は、ブックビルディングという方式で決定されます。ブックビルディングの流れについては、↓で説明しています。ご参考下さい。

公正取引委員会は、このプロセスにおいて、不公平があるんじゃないのか?という疑いを持ったことから調査を開始したというものになります。

公正取引委員会が調査を開始した理由

主に次のような2点が理由のようです。

発行価格が安すぎるのではないか?

初値と発行価格の差が大きいIPOが散見されます。

例えば、昨年IPOしたヘッドウォータースは、公開価格が2,400円でしたが、初値はなんと28,560円でした。

ヘッドウォータースのIPOがこれほど人気が出た理由は、事業性や業績面よりも、IPO時に市場へ放出された株式数が少なかったために需給バランスが崩れて初値が高騰した見方が多いように思われますが、あまりにも公開価格と初値の差が大きすぎます。

これは、評価が大きく分かれます。

【評価1】ヘッドウォータースの初値(28,560円)が高すぎる

- 「ヘッドウォータースの初値が高すぎる」のであれば、これはこのような初値でヘッドウォータースの株式を購入した投資家側の自己責任論だけで終了する話です。

【評価2】 ヘッドウォータースの公開価格(2,400円)が安すぎる

- 「ヘッドウォータースの公開価格が安すぎる」のであれば、主幹事証券会社の能力や資質を含め、主幹事証券会社の責任が大きくなる議論へ展開されます。

- 資金調達は、会社の成長や経営の安定、また創業者利益などに重要な位置づけにあります。しかし、主幹事証券会社の公開価格の設定能力がポンコツだったら、経営者にとってこんなに悔しいことはありませんね。

-

-

公正取引委員会は、【評価2】の疑いがあるのでは?と考えて、調査を開始したようです。

独占禁止法違反の疑いはないのか?

公開価格は、主幹事証券会社と上場承認会社の間で交渉して、決定されます。

ソフトバンクなど一部のIPOを除いて、公開価格の決定については、主幹事証券会社の方がプロであり、上場承認会社は完全にアマチュアです。

また、公開価格の決定段階になれば、上場承認会社が主幹事証券会社の交代が出来なくなります。

そのような背景があり、主幹事証券会社と上場承認会社の間で不公正な状況で、発行価格が決定されているのでは?と公正取引委員会が考えたようです。

「成長戦略実行計画」とIPO

公正取引委員会の調査のきっかけは、総理大臣を議長とする「経済財政諮問会議」、内閣官房長官を議長とする「経済成長会議」、また与党である自民党の間で検討され、2021年6月18日に取りまとめられた「成長戦略実行計画」(こちらになります)にあります。

1.新規株式公開(IPO)における価格設定プロセスの見直し

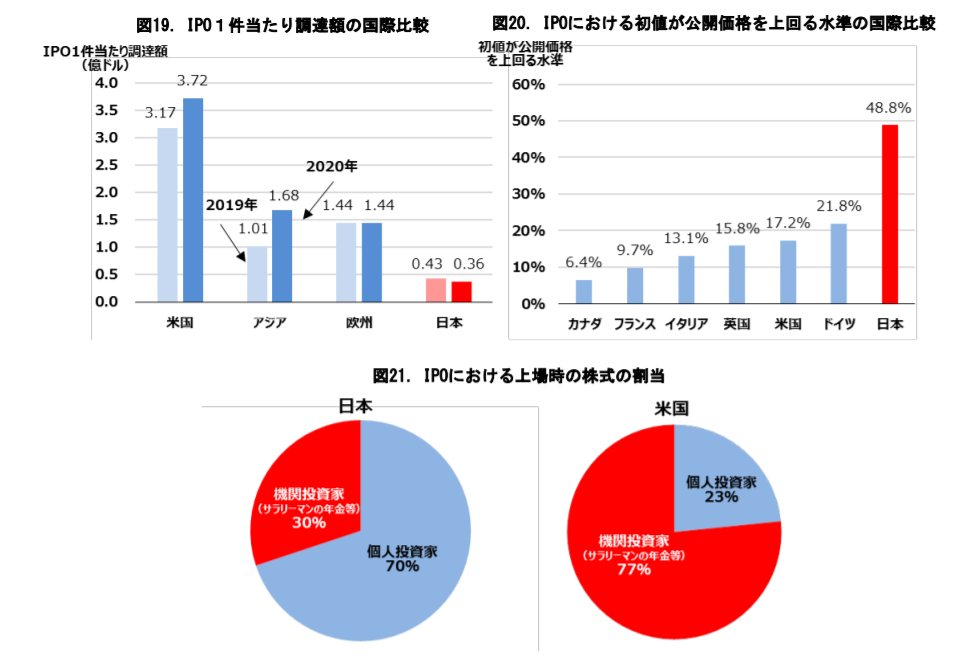

新規株式公開(IPO)による資金調達額を見ると、2019年から2020年にかけて、米国、アジア、欧州は増加する一方、日本では、1件あたりの資金調達額が少ないことに加え、減少している(図19)。

また、学術研究によると、日本のIPOでは、上場後初めて市場で成立する株価(初値)が上場時に起業家が株を売り出す価格(公開価格)を大幅に上回っている(+48.8%)。これは、米国(+17.2%)や英国(+15.8%)など、諸外国と比べても非常に高い水準である(図20)。このため、IPOによる起業家の資金調達額が少なくなっている。

加えて、上場時の株式の割当比率を見ると、米国は、サラリーマンの年金などが77%を占めているのに対し、我が国では個人投資家が70%を占めている状況にあり、サラリーマンの年金などの資金が投資されにくい状況となっている。

(出所:内閣官房 成長戦略実行計画 2021年6月18日より抜粋)

発行価格が安ければ、企業の資本調達額が少なくなります。

一方、発行価格が高ければ、投資家のリスクが高まります。

主幹事証券会社が、企業の資本調達額よりも、投資家の保護を重要視しすぎているのではという懸念があるとの指摘から、公正取引委員会が動き出したようです。

主幹事証券会社側の意見

主幹事証券会社がIPOの発行価格に対して慎重に考える理由を、日経新聞では次の2つを述べています。

公開価格は、安くない

新規上場した会社の株価は、いずれ株価が下がり、「1年後には約3~4割の銘柄が公開価格を下回っていた(2021/8/12 日経新聞より)」そうです(IPOAtoZは、いずれブログに出そうと考えています)。

特に初値が高騰する株式は、その傾向が顕著と言われています。

2019年1月以降に上場達成した会社の内、初値が公開価格より高騰したトップ10の会社の株価を見てみますと表1のとおりになりました。

表1 2019年1月以降、本ブログ作成までのIPOの内、公開価格に比べ初値が高騰した株式の現株価

| 銘柄 | 公開価格① | 初値② | ②/① | 株価※ | |

|---|---|---|---|---|---|

| 1 | ヘッドウォータース | 2,400 | 28,560 | 11.9 | 6,630 |

| 2 | フィーチャ | 520 | 4,710 | 9.0 | 1,004 |

| 3 | タスキ | 670 | 5,060 | 7.5 | 1,547 |

| 4 | Branding Engineer | 490 | 2,920 | 5.9 | 1,455 |

| 5 | ニューラルポケット | 900 | 5,100 | 5.6 | 3,320 |

| 6 | アクシス | 1,070 | 5,700 | 5.3 | 1,467 |

| 7 | インターファクトリー | 960 | 5,080 | 5.2 | 1,398 |

| 8 | アースインフィニティ | 1,970 | 10,410 | 5.2 | 2,620 |

| 9 | MITホールディングス | 690 | 3,590 | 5.2 | 908 |

| 10 | ウィルズ | 960 | 4,535 | 4.7 | 3,384 |

※ 2021/8/13終値

表1を見ればわかりますとおり、初値が高騰した銘柄は、現在、半値どころか、1/3、1/4程度の水準の株価になってしまっているのがゴロゴロあることがわかります。

このような現状から、主幹事証券会社側は、「初値だけと比較して、発行価格が安すぎると断定するな!」という反論があるようです。

上場ゴールが存在する

残念ながら、毎年のように株式上場を会社のゴールとして考える企業が出ています。

日経新聞では、2014年に上場したGumiを例に挙げ、苦い経験があるためと書いています。

もし、これが本当であれば、GumiのIPOは罪深いですね。

Gumiについては、↓で取り上げています。ご参考下さい。

今後、公正取引委員会の調査について、報道されれば、IPOAtoZでもブログに残そうと考えています。