上場準備段階で役職員へストックオプションを発行することは一般的です。

しかし、その割合については、大きな議論になります。

発行済株式数に占めるストックオプションの割合が多い会社は、ストックオプションの権利が行使されると、1株当たり株式価値の大幅な希薄化により株価の安定性が害される恐れがあるためです。

主幹事証券会社は、上場準備会社に対し、上場前にその比率について一定の制限を設けるように要請していますが、それはどの程度なのか不明です。

そこでIPOAtoZは2019年1月以降から、この記事作成開始までに東証へ上場した会社223社(東京プロマーケット、海外企業除く)の潜在株式比率を調べるとともに、上場を目指す会社が潜在株式比率の適正値の算定方法案を述べさせていただきます。

潜在株式とは

将来、株式に変わる可能性のある有価証券のことであり、新株予約権やストックオプション、転換社債型新株予約権付社債などを指します。

上場を目指す会社の潜在株式のほとんどがストックオプションで占められています。

ストックオプションの用語については↓で説明しております。ご参考下さい。

新規上場企業のストックオプション発行状況

上場達成市場とストックオプション

新規上場企業の潜在株式保有社数について調べますと、表1のようになりました。

表1 潜在株式保有社数

| 調査結果 | |

|---|---|

| 潜在株式保有社数 | 197社(88%) |

| 内本則市場 | 17社(54%) |

| 内JASDAQ | 27社(87%) |

| 内マザーズ | 153社(95%) |

出所:各社のⅠの部よりIPOAtoZ調べ

上場を目指す会社のほとんどがストックオプションを発行したということがわかります。

特にマザーズへ上場した会社の内、95%もストックオプションを発行していました。

従業員数とストックオプションの関係

次に従業員数が少ない会社ほど、ストックオプションを発行している割合が高いのではと想定し、従業員数別のストックオプションを発行状況を調べてみました。

表2 従業員数別潜在株式保有社数

| 従業員数(臨時従業員数含む) | 調査結果 |

|---|---|

| 49人以下 | 32社(96%) |

| 50人~199人 | 78社(90%) |

| 200人~999人 | 67社(81%) |

| 1,000人以上 | 20社(90%) |

出所:各社のⅠの部よりIPOAtoZ調べ

従業員数50人未満の会社の中でストックオプションを発行したことが無い会社は、たった1社のみでした。

また従業員数1,000人を超える会社でもストックオプションを発行している会社は多く存在しました。

以上より、

- 特にマザーズを目指す小規模なベンチャー企業は、ストックオプションを発行することは、当たり前

になっているようです。

給与とストックオプションの関係

給与が低い会社ほど、給与の代わりにストックオプションを割り当てようとする率が上がるのではと考え、給与水準別にストックオプション発行社数の割合を調べてみました。

表3 平均年間給与別潜在株式保有社数(平均年間給与の未開示会社を除く)

| 平均年間給与(千円) | 調査結果 |

|---|---|

| 4百万円未満 | 14社(87%) |

| 4百万円以上5百万円未満 | 62社(82%) |

| 5百万円以上6百万円未満 | 59社(90%) |

| 6百万円以上8百万円未満 | 48社(92%) |

| 8百万円以上 | 7社(87%) |

出所:各社のⅠの部よりIPOAtoZ調べ

給与水準とストックオプションの割当については、特に相関関係は見られませんでした。

新規上場企業の上場時の潜在株式比率

新規上場企業の上場時の潜在株式比率について調べてみたところ、表4のようになりました。

表4 新規上場企業の上場時の潜在株式比率

| 潜在株式比率 | 調査結果 |

|---|---|

| 上場前潜在株式比率(潜在株式比率0%の会社含む) | 8.0% |

| 上場後潜在株式比率(潜在株式比率0%の会社含む) | 7.2% |

| 上場前潜在株式比率(潜在株式比率0%の会社除く) | 8.2% |

| 上場後潜在株式比率(潜在株式比率0%の会社除く) | 9.1% |

| 上場後潜在株式比率TOP5 | ENECHANGE:37.9% インティメート・マージャー:24.9% ファブリカコミュニケーションズ:22.3% ダイレクトマーケティングミックス:19.8% JMDC:19.2% |

出所:各社のⅠの部よりIPOAtoZ調べ

表4だけを見れば、潜在株式比率を10%未満にすれば、潜在株式比率が高いとは言えないようですね。

潜在株式比率の適正値

上場達成までの間の資本政策において、潜在株式比率は大きな検討課題になります。

潜在株式比率が高い場合、または低い場合のメリット・デメリットが存在します。

表5 潜在株式比率の高低のメリットデメリット

| メリット | デメリット | |

|---|---|---|

| 潜在株式比率が高い場合 | 株式上場に対する役職員のモチベーションアップを期待できる | 株式の希薄化の影響から、株価の下落を招く可能性があることから、上場時の発行価格の決定において障害になりえる |

| 潜在株式比率が低い場合 | 上場時の発行価格の決定において障害にならなくなる | 株式上場に対する役職員のモチベーションアップを期待できにくい |

潜在株式比率の適正値を決定するにあたっては、ストックオプション割当による最大のモチベーションアップに配慮しつつ、上場時の発行価格の決定に障害にならない水準とは何かを検討することになります。

では具体的に、自社にとりまして、どの潜在株式比率になれば、高い・低いを判断することになるのでしょうか?

潜在株式比率が高い、または低いという判断基準の分かれ目は、一律ではなく、会社によって異なります。

つまり、上場を目指す会社が、上場時の潜在株式比率を検討するにあたって、表4にあるような数字を参考にすることはナンセンスです。

少し具体的に申し上げますと、「潜在株式比率が10%程度であれば、潜在株式比率の高さに問題視される会社がある」一方、「潜在株式比率が10%程度であれば、潜在株式比率に関して問題視されない会社がある」ことが現実です。

そこで自社にとりまして、適切な潜在株式比率は、どのような根拠をもって算定すれば良いのでしょうか?

株価指標と潜在株式比率

自社にとっての潜在株式比率の適正値を求めるための算出方程式などは、存在しません。

色々な考えがあると思いますが、ブログの中の人は、株価指標から潜在株比率の適正値を求める提案をしています。

株価指標の高低は、投資家からの潜在株式比率に対する認容度と比例していると考えるためです。

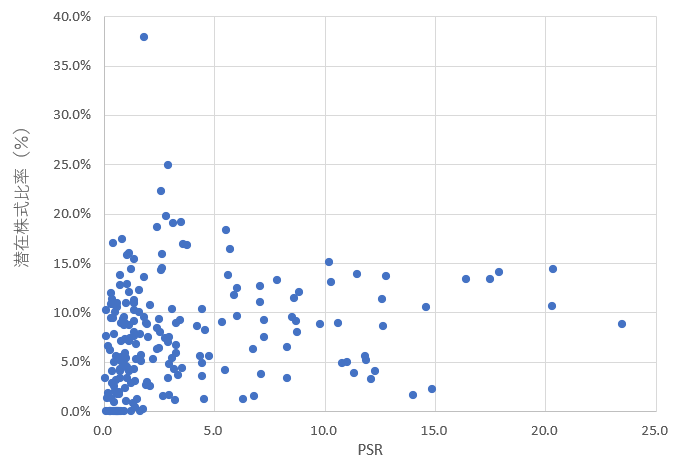

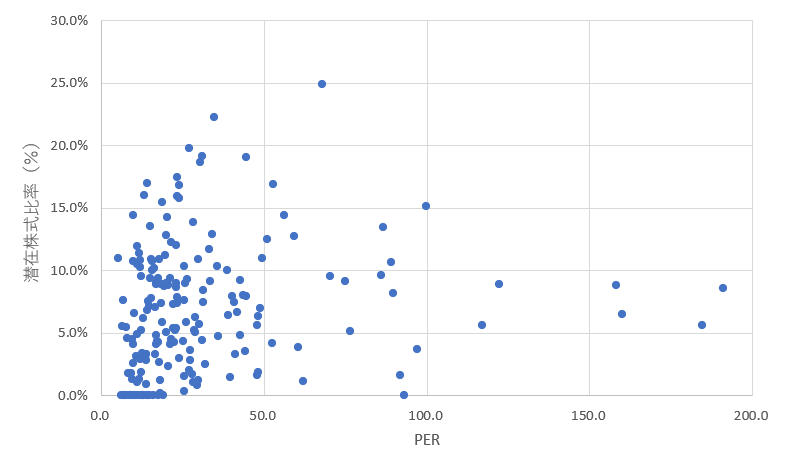

株価指標には、PERやPSR、PBRなどいろいろありますが、IPOAtoZでは、中長期経営計画から算出しやすい予想PERと予想PSRを主に使うことをおススメしています。

そこで予想PERおよび予想PSRと潜在株式比率の関係について調べてみました。

その結果を図1と図2で示します。

なお、予想PERと予想PSRは、次のように求めています。

- 予想PER=想定発行価格×IPO直後の発行済株式総数/申請期予想当期純利益

- 予想PSR=想定発行価格×IPO直後の発行済株式総数/申請期予想売上高

なお、申請期の当期純利益が赤字企業は、予想PERの算出を省いています。また申請期の売上高が極めて小さな会社も省いています。

出所:各社Ⅰの部を元にIPOAtoZ調べ

図1 上場達成企業の予想PERと潜在株比率の関係

出所:各社Ⅰの部を元にIPOAtoZ調べ

図2 上場達成企業の予想PSRと潜在株比率の関係

適正な潜在株式比率の求め方案

資本政策には、方程式などが無く、後戻りできません。

したがいまして資本政策におけるひとつひとつの数字は、「~だったから、この数字にした」と根拠をもつことが重要になります。

自社にとっての適正な潜在株式比率についても、根拠を持つことが重要であり、根拠無く進めてしまうと後悔することになります。

そこで自社にとりまして、適正な潜在株式比率について次のようなプロセスで求めることをIPOAtoZでは提案しています。

- 上場までの中長期経営計画を作成する。

- 上場時の想定時価総額を算定し、上場時の株価指標を求める。

- 上場達成企業の株価指標と潜在株式比率の関係から、自社にとっての適正な潜在株式比率を検討する。

この記事では、予想PSRと予想PERを例に挙げましたが、IPOAtoZでは、PERは予想当期純利益だけではなく、予想営業利益なども参考にして検討することなどもしています。また、その他の指標を用いて検討することもアリだと考えます。

「潜在株式比率」と「事業等のリスク」

IPOAtoZ調べによりますと、2019年1月以降から、この記事作成開始までに東証へ上場した会社223社(東京プロマーケット、海外企業除く)の内、149社がリスク情報の中に新株予約権、ストックオプションについて言及していました。

なお、リスク情報とは何かについては、こちらで説明しています。

潜在株式比率が低いにも関わらず、リスク情報に記載した事例

なんと潜在株式が無いにも関わらず、リスク情報に記載していた会社がありました。

株式会社ヒューマンクリエイションホールディングスになります。

「新株予約権の行使による株式の希薄化に関するリスク」

当社は、役員及び従業員に対する長期的なインセンティブとしてストック・オプション制度を導入しております。

今後もストック・オプション制度の活用を予定しております。当該リスクが顕在化する可能性の程度や時期を正確に予測することはできませんが、今後付与される新株予約権の行使が行われた場合、既存の株主が有する株式価値が希薄化し、株価形成に影響を与える可能性があります。

なお、本書提出日現在における新株予約権による潜在株式は存在しておりませんが、当社は今後もストック・オプション制度を活用していく方針であります。

出所:株式会社ヒューマンクリエイションホールディングスのⅠの部より

その他、潜在株式保有比率が2%未満という小さな割合であるにも関わらず、リスク情報に記載していた会社は、7社もありました。

潜在株式比率が高いにも関わらず、リスク情報に記載していなかった事例

潜在株式が無い、または2%未満という低い割合であるにも関わらず、リスク情報へ記載していた会社がある一方、潜在株式比率が2ケタにも関わらず、リスク情報へ記載していない会社が4社もありました(ヴィッツ、ウイルテック、Fast Fitness Japan、室町ケミカル)。

したがいまして、潜在株式比率の高低によって、リスク情報への記載または記載削除をIPOの審査で要求されることは無いのかもしれません。

まとめ

ここでは予想PERと予想PSRを紹介させていただきましたが、予想営業利益や直前期の当期純利益をベースに考えるなど、その他の指標を使うなどフレキシブルに検討することも一手だと思います。

IPO AtoZが推進するオンラインサロンでは、ストックオプションに関する議論も可能です。

ぜひご参加下さい!

-1.png)