IPOで発行価格を決定する方式は、ブックビルディング方式を利用することになります。

ブックビルディングの概要を説明するサイトは、いくつか存在しますが、ほとんどは個人投資家向けのサイトであり、上場準備実務担当者向けが少ないため、この記事を作成しました。

IPO準備実務担当者の初心者の方々にとりまして、参考になれば幸甚です。

ブックビルディングの関連用語

まずブックビルディングの主な関連用語をここにまとめます。

上場準備実務担当者は、ブックビルディング方式の流れを理解する必要がありますが、類似する用語が出てくるため、混乱するのが普通です。

ブックビルディングの流れ

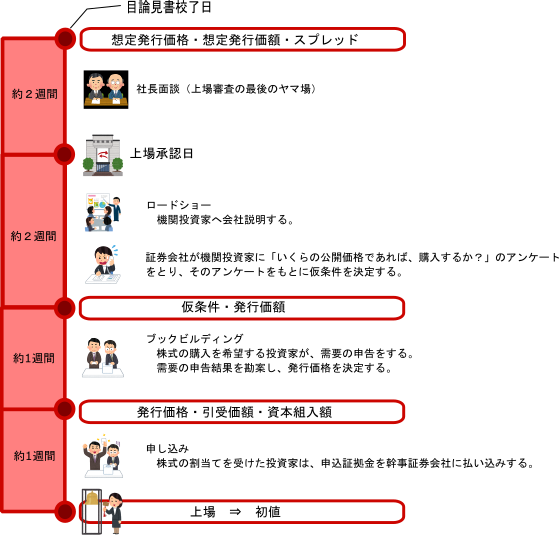

ブックビルディングの流れを図1にまとめました。

図1 「目論見書校了日」から「上場日」まで

上場承認日から上場日までに1カ月程度要します。

IPOの実務担当者にとっての大きなターゲットは、目論見書の校了日になります。その日までにIPOのファイナンスの全貌を決定することになるためです。

なお目論見書につきましては、こちらで説明しています。

表1にブックビルディングに関するポイントと注意点をまとめました。

表1 「発行価格」が決定するまでのポイントや注意点

| 時期 | ポイントや注意点 |

|---|---|

|

目論見書校了日まで 【上場承認日から約2週間程度前】 |

主幹事証券会社との間で、目論見書や有価証券届出書へ記載する「想定発行価格」や「想定発行価額」、また幹事証券の手数料となる「スプレッド」を検討して決定します。

「想定発行価格」>「発行価格」 となってしまうような事になれば、 「発行価格」>「初値」 となりやすくなると言われています。(投資家からの評価は、低くなります)

|

|

ロードショーの終了後 【上場承認日から約2週間後】 |

機関投資家の意見を収集・分析して、「仮条件」を決定します。

|

| ブックビルディング

【ロードショー終了後約1週間】 |

機関投資家からの需要状況を勘案し、「発行価格」を決定します。

|

ブックビルディングから求められる価格

ブックビルディングとは、発行価格を決めるプロセスであり、発行価格を決めるにあたって、「仮条件」や「発行価額」「引受価額」が決定されます。

それぞれの関係をイメージすると、図2のようになります。

それぞれの価格と価額につけられた数字は、決まる順番であり、「①想定発行価格」⇒「②発行価額」&「②仮条件」⇒「③引受価額」&「③発行価格」の順番で決まります。

図2 「発行価格」「仮条件」「引受価額」「発行価額」の関係イメージ

表2によく混乱する「発行価格」「発行価額」「引受価額」の違いについて簡単にまとめました。

表2 「発行価額」「発行価格」「引受価額」の違い

| 設定範囲 | 株価の意味 | |

|---|---|---|

| 発行価額 | 仮条件の下限から15%低い価格になります。

法規則等で「仮条件の下限から15%低い価格に設定」ということは定められていません。 何らかの要因により、発行価格や引受価額が発行価額を下回らないように、一定の余裕をもって設定されています。 |

会社法上での払込金額 |

| 発行価格 | 原則、仮条件の範囲内になります。

仮条件の下限の 80%以上かつ上限の 120%以下の範囲内で決定される場合があります |

IPO時に投資家が株式購入代金として、払込む価格 |

| 引受価額 | 発行価格からスプレッドを除した額になります。 | IPOをした会社がIPOによって得る価格 |

インターネットを検索すると、IPO(ブックビルディング)とは異なる用語解説をしているサイトがありますので、ご注意ください。

ブックビルディングの規制など

ブックビルディングに関する様々な定義やルールは、日本証券業協会が定めています。

日本証券業協会については、こちらで簡単に説明しています。ご参照ください。

ブックビルディングにおける主な規制は、次のようなことが挙げられます。

- 新規公開に際して行う株券の個人顧客への配分に当たっては、原則として、個人顧客への配分予定数量の10%以上について抽選により配分先を決定するものとする。

- 当該募集及び売出しに係る株式数の 10%を限度として持株会等を対象とするときは、親引け可能など