IPOを目指す経営者は、日本国内にある証券取引所と証券市場の特徴を知り、自社がどの証券市場を目標とすべきなのかを検討することになります。

ここでは、IPOの初心者の方々向けに、それぞれの市場の特徴などについて、簡単に説明させていただきます。

日本の証券取引所と証券市場

現在、日本の証券取引所は、東京、札幌、名古屋、福岡の4都市にあります。

大阪にも証券取引所がありましたが、2013年に東京証券取引所に統合されました。現在は大阪取引所として、デリバティブという金融商品の売買取引を中心にした取引所に変わっています。

日本の証券取引所と証券市場は、表1のようになっています。

表1 日本の証券取引所と証券市場

| 証券取引所 | 最終目標の証券市場 | 最終目標一歩手前の企業向け | 成長性を重要視 | プロ投資家向け |

|---|---|---|---|---|

| 東京証券取引所 | プライム | スタンダード | グロース | 東京プロマーケット |

| 名古屋証券取引所 | プレミア | メイン | ネクスト | – |

| 札幌証券取引所 | 本則 | – | アンビシャス | – |

| 福岡証券取引所 | 本則 | – | Q‐Board | – |

各証券取引所には、最終目標となる証券市場があります。そして、その証券市場を目指している会社が属する証券市場も整備されています。

証券取引所の規模

国内の証券市場の規模は表2のようになっています。

表2 国内の証券市場の規模比較

| 上場会社数(2022年4月22日現在)※ | 年間売買代金(2021年) | |

|---|---|---|

| 東京証券取引所 | 3,825社 | 831兆円 |

| 名古屋証券取引所 | 279社(62社) | 745億円 |

| 札幌証券取引所 | 57社(16社) | 343億円 |

| 福岡証券取引所 | 108社(26社) | 133億円 |

※ (かっこ)内は、単独上場企業数

出所:各証券取引所資料に基づきIPOAtoZ作成

表2を見ればわかるように、東京にある東京証券取引所(このサイトでは、「東証」と呼んでいます)の規模がダントツです。

名古屋、札幌、福岡証券取引所(「地方市場」といいます)の年間売買代金を合算しても、東京証券取引所でたった1日で売買される売買代金に遠く及ばないという状況です。

東証と地方市場のIPOの違い

売買代金の違いは、IPOの価値の高さに比例しており、IPOを目指す全ての会社は、東証への上場を目標とする一局集中と言って過言ではありません。

しかし、価値の高さは、IPOのハードルに比例します。東京証券取引所へのIPOは、地方市場へのIPOより、ハードルが高くなると考えてよいと思われます。

表3 IPOに関する東証と地方市場の違い

| 東証 | 地方市場(名古屋・福岡・札幌) | |

|---|---|---|

| 選択のメリット |

|

|

| 選択のデメリット |

|

なお、大手証券会社の中には、地方市場への上場を目標とする会社とは、主幹事証券として、契約しない証券会社があることに注意しましょう。

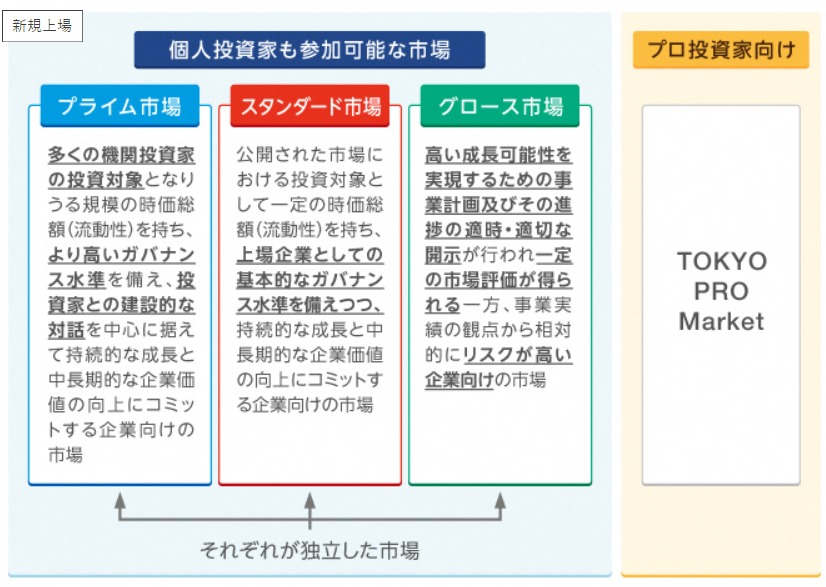

東証における市場の違い

東証の中には、図1のように4つの市場が存在しておりまして、東証へIPOをしようとすると、4つの市場の内、どれかの市場を選択するかを決める必要があります。

(出所:東京証券取引所より)

図1 東証における市場の関係

プライム市場とは、ソニーやNTT、トヨタ自動車等、日本国民の誰もが知っているような大企業が上場する中心的な市場です。プライム市場に上場する会社は、信用力が高いイメージが捉えられており、国内外の投資家によって活発に売買されています。プライム市場は、上場会社にとって、最終目標となる市場に位置づけされています。

その他には、スタンダード市場とグロース市場が存在しています。ほとんどのIPOは、スタンダード市場またはグロース市場で行われ、その市場で上場した会社は、会社成長を経て、プライム市場を目指すという形になっています。

それぞれの市場の規模を表4に示します。

表4 東証の各証券市場の規模比較

| 上場会社数(2022年4月25日現在)※ | 年間売買代金(2021年)※※ | |

|---|---|---|

| プライム | 1,838社(1) | 765兆円 |

| スタンダード | 1,467社(2) | 24兆円 |

| グロース | 466社(3) | 41兆円 |

| 東京プロマーケット | 53社(0) | 42億円 |

※ カッコ内は、外国企業です。

※※ 東証公表データをベースにして、2021年にプライム(元東証1部企業)、スタンダード(元東証2部上場企業、元ジャスダック上場企業)、グロース(元マザーズ上場企業)として単純に合算した値です。

表5 東証の各証券市場のIPO社数※

| 2019年 | 2020年 | 2021年 | 合計 | |

|---|---|---|---|---|

| プライム | 1社 | 6社 | 6社 | 13社 |

| スタンダード | 17社 | 22社 | 24社 | 63社 |

| グロース | 64社 | 64社 | 92社 | 220社 |

| 東京プロマーケット | 7社 | 9社 | 13社 | 29社 |

※ 東証公表データをベースにして、2021年にプライム(元東証1部企業)、スタンダード(元東証2部上場企業、元ジャスダック上場企業)、グロース(元マザーズ上場企業)として単純に合算した値です。

グロース市場への上場がダントツです。

形式要件

それぞれの市場には、各市場のコンセプトを維持するために、IPOするための要件があります。

その要件は、2つ存在していますが、そのうち、形式要件という要件が大きく異なります。

各市場の形式要件については、こちらをご参考ください。

東京証券取引所は、市場区分の見直しました

東証は、2022年4月1日、図1にあるような市場に見直しました。どのように変わったのかにつきまして、↓の記事をご参考ください。

まとめ

IPO初心者向けに日本の証券取引所と証券市場について、紹介させていただきました。

地方取引所への単独上場は、ネガティブなイメージで捉える方がいらっしゃいますが、全国的に有名なRIZAPグループは、札幌証券取引所の単独上場会社であり、札幌証券取引所上場会社における売買代金の内、約9割がRIZAPグループ関係者であると誤解され続けています。

このブログでは、東京プロマーケット市場について、ほとんど取り上げていません。

ブログの中の人が、東京プロマーケット市場について、完全なド素人だからです。

しかし、最近、東京プロマーケットを目標とする会社に接する機会が出てきましたので、東京プロマーnおケットについて情報を取れ次第、ブログにアップしようと考えています。

IPOAtoZは、Twitterで最新情報を発信しています。

ぜひフォローをお願いします。